![주택담보대출은 적립식 펀드로 목돈을 만들어 상환하자. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/f8/18/6d/63f8186d1b6bd2738276.jpg)

주택담보대출은 적립식 펀드로 목돈을 만들어 상환하자. [GETTYIMAGES]

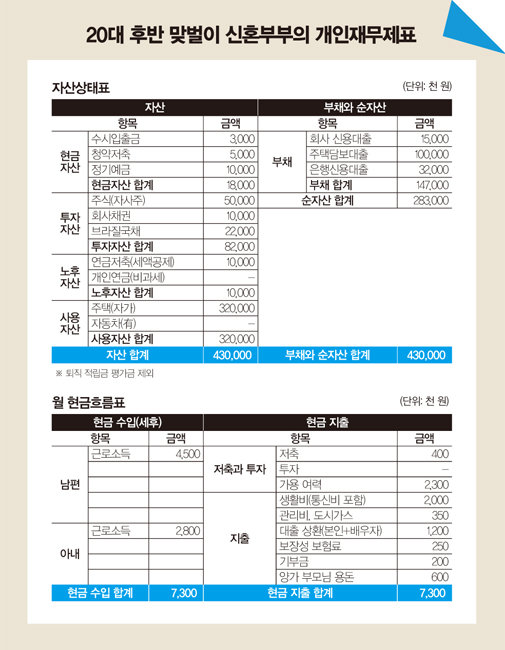

A 총자산은 4억3000만 원으로, 대출금 1억4700만 원을 제외하면 순자산은 2억8300만 원입니다. 현재 매달 대출 상환원리금은 소득 대비 16%로 적당한 수준이지만 투자하고 있는 채권이나 자사주를 활용해 대출금을 상환하는 것이 필요해 보입니다. 이때 대출금리가 높은 은행 대출부터 먼저 상환해야 합니다.

재무적으로 가장 큰 단점은 매달 여유 자금이 230만 원이나 된다는 것입니다. 현재 저축 비중은 소득 대비 5%, 가용 여력 대비 53% 수준입니다. 여유 자금은 중장기적 계획을 세워 저축과 투자를 해야 합니다. 대출 총액 1억4700만 원은 여유 자금보다는 목돈을 만들어 상환하는 것이 좋습니다. 적립식 펀드에 3~5년 투자해 목돈 만들기를 추천합니다. 매달 정액으로 꾸준히 돈을 모아 투자하고 수익을 내 대출을 상환하는 것이 가장 효과적입니다. 주택 매입 후 3년이 지나면 중도상환수수료가 발생하지 않고, 양도소득세도 비과세됩니다. 이때 아파트 분양을 받아 더 큰 평형으로 이사 가는 것이 필요합니다.

2009년 가입한 보장성 보험은 80세 만기로 보장 기간이 다소 짧은 편입니다. 평균 수명을 고려해 기존 보험의 보장 기간을 100세로 연장하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.