![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/f8/1d/7f/63f81d7f0bc3d2738276.jpg)

[GETTYIMAGES]

그렇다면 이런 흐름이 지속될까. 경제 전문가들은 단기적으로 금융시장 내 위험자산 선호 흐름이 주춤해질 것으로 보고 있다. 성장 측면에서는 혼재된 지표가 지속되며 큰 변화가 없겠지만 물가는 둔화세 속에서 상방 요인이 수시로 부각될 수 있기 때문이다. 이는 연준의 연내 금리인하 기대를 약화해 고금리 기간이 장기화될 수 있다는 우려를 자극할 것으로 보인다.

경기 선행지표 부진, 시차 두고 현실화 가능성

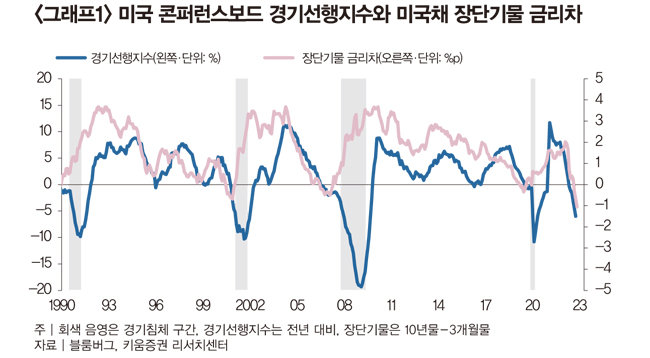

미국 경기는 혼재된 지표 결과로 방향성을 두고 상반기 중 논란이 계속될 것으로 전망된다. 선행지표들의 부진은 경기침체 우려를 계속해서 제기하겠지만 고용 등 노동시장 지표들의 양호한 흐름은 연착륙 기대를 뒷받침할 수 있기 때문이다.지난해 말 이후 미국 ISM 제조업 구매관리자 지수(PMI)와 경기선행지수, 장단기 금리차 등 경기 선행지표들은 부진이 지속되고 있다. PMI는 3개월 연속 기준선을 하회하고 있다. 이 지수가 기준선을 하회하며 하락하는 기간에는 대체로 연준의 금리인하가 이어지고 이후 경기침체를 동반하는 경우가 많았다. 특히 PMI의 선행지표라고 볼 수 있는 세부 항목인 신규 주문과 재고의 스프레드 역시 마이너스권에 머물고 있다는 점을 고려할 때 지표의 추가 하락 가능성이 크다.

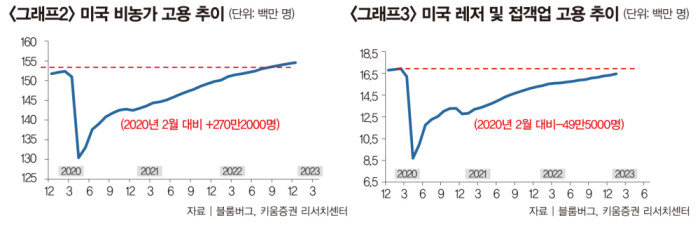

하지만 상반기에는 상대적으로 양호한 노동시장 흐름이 경기침체 우려를 낮출 수 있다. 미국 콘퍼런스보드 소비자신뢰지수 내 서베이 항목 중 고용 여건에 대해 ‘풍부하다’는 응답과 ‘부족하다’는 응답의 차이가 과거에 비해 높은 수준에 머물고 있다. 이는 노동시장에 대한 가계의 현 상황과 시각이 긍정적임을 시사한다. 노동시장을 바라보는 가계의 시각이 아직 낙관적이라면 현재 소비 여력이 약화되더라도 미래 소득에 대한 기대로 소비 지출이 단기적으로는 양호할 수 있다.

저임금 업종 고용 수요 지속

고용과 실업률은 동·후행 지표인 만큼 선행지표들의 부진을 고려할 때 시차를 두고 둔화될 가능성이 크다. 다만 노동시장 내 산업별 고용 차별화로 그 시기가 과거에 비해 점진적으로 진행되고 있다. 특히 탈세계화와 은퇴 인구 증가, 이민자 감소 등 구조적 변화가 더해지면서 노동시장 내 수급 여건은 과거에 비해 타이트해질 수 있다. 이는 노동시장 내 인플레이션이 조기에 완화되기 어렸고 연준의 고금리 유지 기간이 길어질 수 있다는 우려를 수시로 자극할 것으로 보인다. 즉 선행지표의 부진으로 경기침체 가능성은 열어두지만 양호한 노동시장 흐름은 연준의 고금리 유지 기간 장기화 및 연내 금리인하 기대를 약화할 수 있다.

경착륙 우려 완화됐지만 섣부른 판단 일러

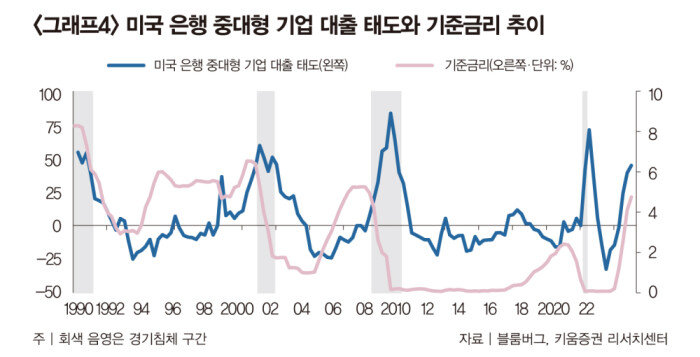

하지만 최근에는 은행 대출 태도 강화에도 신용스프레드가 안정적으로 유지되며 괴리가 발생하고 있다. 이와 같은 사례는 지난 30년 동안 2번 있었다. 2006∼2007년 괴리가 발생했는데 이후 신용스프레드가 빠르게 확대되며 경기가 침체됐다. 당시를 살펴보면 연준은 2006년 5월까지 정책금리를 5.25%까지 인상했다. 하지만 금리인상 과정에서 신용스프레드는 오히려 축소되고, 금리 동결기였던 2007년 하반기부터 서브프라임 주택담보대출에 대한 우려가 제기되면서 신용스프레드가 확대되기 시작해 결국 경기침체로 이어졌다. 2020년에도 괴리가 발생했는데 코로나19 사태라는 특수한 사례라서 동일하게 비교하기는 어렵다. 코로나19 사태로 경기가 급격히 침체되고 신용스프레드는 확대됐다. 하지만 이후 연준의 적극적인 완화 정책으로 신용스프레드가 하향 안정화되면서 은행 대출 태도도 크게 완화됐다.현재 연준의 금리인상 후반부라는 점과 은행 대출 태도가 강화되고 있는 상황을 고려할 때 신용스프레드가 계속해서 하향 안정적일지는 확신하기 어렵다. 고금리 수준에 대한 우려가 수시로 부각될 경우 신용시장과 실물경제의 부담도 커질 수 있으며, 이는 현재 낮아진 미국 경기침체 가능성을 다시 키우는 요인으로 작용할 수 있다. 미국 경기에 대한 우려의 시각이 지난해보다 완화된 것은 사실이지만 아직 안심하기에는 이르다는 판단이다.