![안정적인 가계 경제를 위해 소비를 줄이자. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/42/4d/51/64424d51062cd2738250.jpg)

안정적인 가계 경제를 위해 소비를 줄이자. [GettyImages]

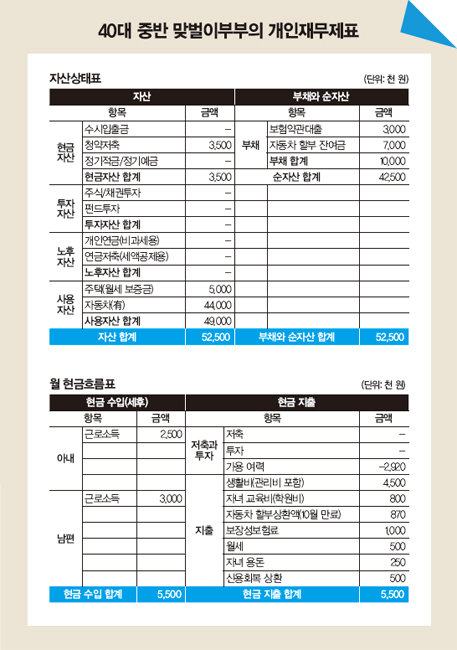

A 소득 대비 지출 규모가 너무 크다는 것이 가장 큰 문제입니다. 매달 300만 원가량 적자가 발생하는데, 이런 규모의 지출이 계속된다면 빚이 눈덩이처럼 불어날 것으로 예상됩니다. 무엇보다 4400만 원짜리 고가 자동차를 구입한 것이 가계 재정에 악영향을 미쳤습니다. 자동차 할부금을 매달 87만 원씩 부담하고, 월세도 50만 원이나 내고 있습니다. 이런 고정 지출을 제외하고도 생활비 규모가 너무 커서 매달 적자가 커지는 실정입니다. 신용카드 사용액, 자녀 학원비, 보장성보험료 등 줄일 수 있는 부분은 최대한 줄여야 합니다.

총자산은 5250만 원이며 부채 1000만 원을 제외하면 순자산이 4250만 원 정도로 적은 것도 재무적 단점입니다. 무엇보다 매달 적자가 300만 원 정도다 보니 저축과 투자를 전혀 못 하고 있습니다. 신용카드 사용 내역서를 살펴보고 충동구매를 하고 있는지 검토한 후 무조건 생활비 비중을 줄여야 합니다.

매달 100만 원 정도 나가는 보장성보험도 부담이 큽니다. 필요한 보험이라도 보험료 부담이 크면 결국 해약하게 돼 손해를 볼 수밖에 없습니다. 보험 보장 분석을 통해 불필요한 보험은 정리하고, 최소한의 보험만 유지해 보험료 부담을 무조건 낮춰야 합니다. 반면, 맞벌이부부로 소득원이 둘이라는 것은 장점입니다. 자동차 할부금이 부담되지만 올해 10월까지만 납부하면 된다는 점도 긍정적입니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.