2017년 한국 정부의 국내총생산(GDP) 성장률 예상치는 2.5%로 비관적이었다. 주요 금융기관 이코노미스트들의 전망 역시 별반 다르지 않았다. 그동안 강세를 보이던 산업군의 부실로 경기회복에 들어서기 이르다는 판단에서였다.

하지만 한국 경기는 예상보다 훨씬 좋은 성적을 보이고 있다. 현 시점에서는 3%에 가까운 성장이 예상된다. 북핵, 사드(THAAD·고고도미사일방어체계) 갈등 같은 부정적 요소를 감안하면 놀라운 결과다.

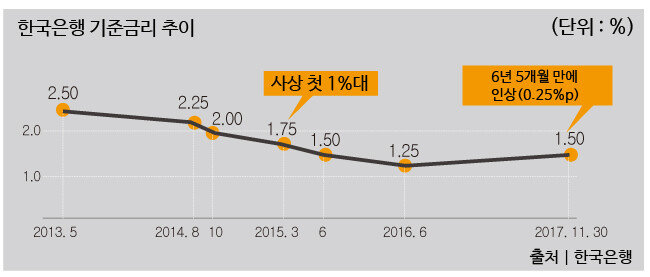

한국은행은 11월 30일 올해 마지막으로 열린 금융통화위원회에서 기준금리를 현행 1.25%에서 1.50%로 인상했다(그래프 참조). 6년 5개월 만에 인상한 것으로 ‘저금리 시대’의 종식을 의미한다. 이에 예금이자가 늘어나는 긍정적 효과를 기대하는 사람도 있지만, 높아질 대출금리 탓에 가계 부담이 더욱 커질 것이라고 비관하는 이들의 목소리가 크다. 중앙은행은 경기가 안 좋으면 기준금리를 내려 돈을 빌리는 비용을 싸게 하고, 경기가 좋으면 기준금리를 올려 돈을 빌리는 비용을 비싸게 만든다. 이러한 원리로 2008년 글로벌 금융위기 이후 기준금리를 0~0.25%까지 낮춘 미국 연방은행은 2015년 12월 0.5%로 올린 이후 올해 들어 두 번 더 인상했다. 올해 마지막이 될 12월 정기회의에서 또 한 번 기준금리를 올릴 것으로 전망된다.

실제로 글로벌 경제는 성장세를 이어가고 있다. 올해 초 서구 선진국들의 경기회복은 이미 예고돼 있었는데, 당초 기대보다 더 높은 성장을 이뤘다. 미국, 영국, 그리고 유로지역의 제조업(manufacturing)은 최근 몇 년 동안과 비교해 최고 수치를 나타내고 있다. 모두가 우려하던 중국조차 좋은 실적을 보이고 있다.

31년 만에 이뤄진 최근 미국 세제개혁 법안 통과는 ‘타는 불에 기름을 끼얹는’ 형국이다. 사실상 완전고용 상태에 이른 미국 경제는 앞으로 더 성장할 것으로 예상된다. 월가의 톱 이코노미스트들은 이번 세제개혁으로 미국 GDP가 매년 0.3~0.5%씩 성장할 것으로 전망하고 있다. 이 소식에 미국 주식시장은 최고치를 경신했고 전 세계 투자자가 미국 채권시장으로 몰려들고 있다. 이런 상황에서 미국은 기준금리를 더 빨리, 더 많이 올릴 필요가 있다. 기준금리를 올리는 본래 의도는 돈을 빌려 투자하는 비용을 높임으로써 더는 투자하지 못하게 막는 데 있다. 그런데 아무리 기준금리를 올려도 돈을 빌리는 데 드는 비용(대출금리)에 영향을 미치지 못한다면 어떻게 될까.

미국 기업의 이자율 지표로 사용되는 무디스 저신용회사채이자율(Moody’s BAA corporate bond yield)을 보면, 기준금리 상승 기조에 접어든 이후에도 역사적으로 가장 낮은 레벨에 놓여 있다. 이자가 비싸지 않고, 기업은 아직도 싼 이자를 이용해 더 투자할 수 있다는 증거다.

하지만 현재 4%대 실업률을 보이며 완전고용에 접어든 미국이 좀처럼 멈출 생각을 하지 않는다는 점에서 미국 경제가 과열되기 시작했다고 보는 이도 적잖다. 또 한 번의 버블이 시작되는 것일까. 문제는 버블인지, 아닌지는 결국 ‘터져야’만 안다는 사실이다. 과연 미국 금리인상은 위험천만한 화약고일까, 입에 쓴 약일까.

하지만 한국 경기는 예상보다 훨씬 좋은 성적을 보이고 있다. 현 시점에서는 3%에 가까운 성장이 예상된다. 북핵, 사드(THAAD·고고도미사일방어체계) 갈등 같은 부정적 요소를 감안하면 놀라운 결과다.

한국은행은 11월 30일 올해 마지막으로 열린 금융통화위원회에서 기준금리를 현행 1.25%에서 1.50%로 인상했다(그래프 참조). 6년 5개월 만에 인상한 것으로 ‘저금리 시대’의 종식을 의미한다. 이에 예금이자가 늘어나는 긍정적 효과를 기대하는 사람도 있지만, 높아질 대출금리 탓에 가계 부담이 더욱 커질 것이라고 비관하는 이들의 목소리가 크다. 중앙은행은 경기가 안 좋으면 기준금리를 내려 돈을 빌리는 비용을 싸게 하고, 경기가 좋으면 기준금리를 올려 돈을 빌리는 비용을 비싸게 만든다. 이러한 원리로 2008년 글로벌 금융위기 이후 기준금리를 0~0.25%까지 낮춘 미국 연방은행은 2015년 12월 0.5%로 올린 이후 올해 들어 두 번 더 인상했다. 올해 마지막이 될 12월 정기회의에서 또 한 번 기준금리를 올릴 것으로 전망된다.

실제로 글로벌 경제는 성장세를 이어가고 있다. 올해 초 서구 선진국들의 경기회복은 이미 예고돼 있었는데, 당초 기대보다 더 높은 성장을 이뤘다. 미국, 영국, 그리고 유로지역의 제조업(manufacturing)은 최근 몇 년 동안과 비교해 최고 수치를 나타내고 있다. 모두가 우려하던 중국조차 좋은 실적을 보이고 있다.

31년 만에 이뤄진 최근 미국 세제개혁 법안 통과는 ‘타는 불에 기름을 끼얹는’ 형국이다. 사실상 완전고용 상태에 이른 미국 경제는 앞으로 더 성장할 것으로 예상된다. 월가의 톱 이코노미스트들은 이번 세제개혁으로 미국 GDP가 매년 0.3~0.5%씩 성장할 것으로 전망하고 있다. 이 소식에 미국 주식시장은 최고치를 경신했고 전 세계 투자자가 미국 채권시장으로 몰려들고 있다. 이런 상황에서 미국은 기준금리를 더 빨리, 더 많이 올릴 필요가 있다. 기준금리를 올리는 본래 의도는 돈을 빌려 투자하는 비용을 높임으로써 더는 투자하지 못하게 막는 데 있다. 그런데 아무리 기준금리를 올려도 돈을 빌리는 데 드는 비용(대출금리)에 영향을 미치지 못한다면 어떻게 될까.

미국 기업의 이자율 지표로 사용되는 무디스 저신용회사채이자율(Moody’s BAA corporate bond yield)을 보면, 기준금리 상승 기조에 접어든 이후에도 역사적으로 가장 낮은 레벨에 놓여 있다. 이자가 비싸지 않고, 기업은 아직도 싼 이자를 이용해 더 투자할 수 있다는 증거다.

하지만 현재 4%대 실업률을 보이며 완전고용에 접어든 미국이 좀처럼 멈출 생각을 하지 않는다는 점에서 미국 경제가 과열되기 시작했다고 보는 이도 적잖다. 또 한 번의 버블이 시작되는 것일까. 문제는 버블인지, 아닌지는 결국 ‘터져야’만 안다는 사실이다. 과연 미국 금리인상은 위험천만한 화약고일까, 입에 쓴 약일까.