![노후 준비를 할 때 부부의 투자 성향을 잘 파악해 꼭 맞는 상품에

가입하는 게 좋다. [GettyImages]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/62/fe/f4/7b/62fef47b2410d2738250.jpg)

노후 준비를 할 때 부부의 투자 성향을 잘 파악해 꼭 맞는 상품에 가입하는 게 좋다. [GettyImages]

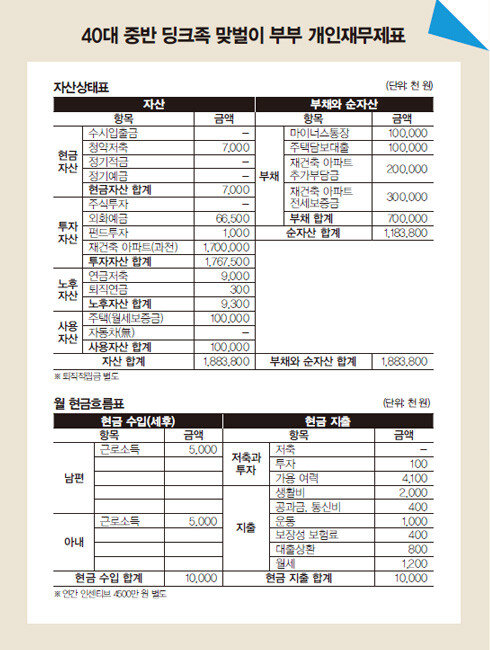

A 총자산은 18억8300만 원가량이고, 부채 7억 원을 제외하면 순자산은 11억8300만 원 정도입니다. 투자 성향은 어느 정도 공격적이네요. 재건축 아파트에 4년 후 입주 예정이라 중기적 목돈 마련에 집중해야 합니다. 남편의 보험료는 소득 대비 많고, 아내는 가입한 보험이 없어 건강보험과 실비보험 준비가 필요합니다.

재무적 장점은 맞벌이 부부로 소득이 많고 직장이 안정적이라는 것과 과소비하지 않는 것입니다. 재무적 단점으로는 재건축 아파트 매수로 자금이 대부분 부동산에 집중됐다는 것, 마이너스통장을 한도까지 쓰고 있다는 것, 노후자금 준비가 덜 됐다는 것을 들 수 있습니다.

일단 저축과 투자 비중은 소득의 50% 이상으로 맞추는 게 좋습니다. 연간 인센티브가 4500만 원가량 나오면 마이너스통장부터 메우기를 권합니다. 4년 후 입주를 위해서는 적립식펀드에 집중 투자하는 편이 좋겠습니다. 저점에서 매달 적립식으로 투자해 저렴하게 매수한다고 생각하면 지금이 기회가 될 수 있습니다. 공격적인 투자 성향을 가졌으니 노후자금 준비로 변액연금을 추천합니다. 한 상품이 여러 펀드로 구성돼 있는데, 성장 가능성이 높은 미국주식형을 권합니다.

남편은 보험 보장 분석 후 나쁜 보험을 정리하고 부족한 부분은 보강해야 합니다. 아내는 보험에 하나도 가입하지 않은 상태라 2~3개 보험사 상품을 비교해 가장 적합한 것을 골라 가입하는 게 좋겠습니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.