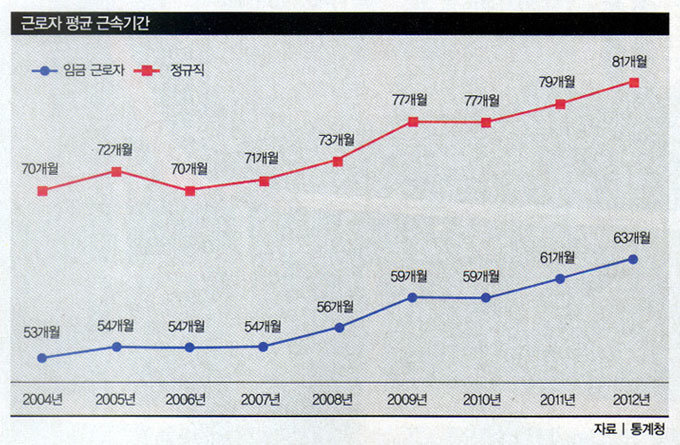

우리나라 임금 근로자가 한 직장에서 근무하는 기간은 평균 5.2년(63개월) 정도다. 정규직만 놓고 봐도 평균 근속기간이 6.7년(81개월)밖에 안 된다. 살면서 직장에 다닌 기간을 통틀어 30년이라고 보면, 평균 5~6번은 직장을 옮긴다는 얘기다.

적성에 맞는 일자리를 찾아 옮기는 것을 두고 왈가왈부할 수는 없다. 다만 퇴직금이 문제다. 이직할 때마다 퇴직금을 받아 자녀교육비와 대출상환 등의 생활자금으로 써버리고 나면 정작 노후에 쓸 돈이 남지 않는다.

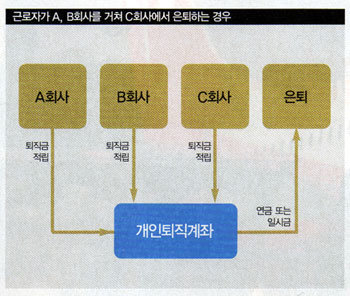

이런 문제를 해결하려고 마련한 것이 개인퇴직계좌(IRA)다. 이직이 잦은 근로자를 위한 일종의 퇴직금 통산장치다. A, B회사를 거쳐 C회사에서 최종 은퇴한 근로자를 예로 들어보자. 이 근로자는 회사를 옮길 때마다 받은 퇴직금을 IRA에 적립해뒀다가 은퇴 후 연금으로 수령해 노후생활비로 쓸 수 있다. 물론 일시금으로 수령할 수도 있다.

정부는 근로자의 IRA 가입을 독려하려고 세제혜택을 준다. 근로자들은 퇴직할 때 퇴직소득세를 떼고 남은 금액만 퇴직금으로 수령하는데, IRA에 가입하면 퇴직소득세를 돌려받을 수 있다. 나중에 연금을 수령하면 연금소득세를 납부해야 하지만, 세금 납부를 뒤로 미루고 자산을 불리는 과세이연 효과를 누릴 수 있다.

문제는 세제혜택에도 IRA 가입자가 많지 않다는 점이다. 4월 기준으로 IRA 가입자는 4만2885명이다. 전체 퇴직연금 가입자가 1000만 명을 넘어선 것과 비교하면 1%가 안 된다.

‘13월의 급여’라 부르는 연말정산도 마찬가지다. 사실상 연말정산은 근로자가 자기 돈을 돌려받는 것이기에 기뻐할 하등의 이유가 없다. 오히려 필요 이상으로 세금을 뗀 세무당국에 화를 내야 마땅하다. 그런데도 대다수 근로자들은 연말정산 때 돌려받는 세금을 공돈처럼 생각한다. 이는 세금을 먼저 내고 나중에 돌려받는 방식으로 디폴트옵션이 설계된 탓이다. 만일 매달 급여에서 세금을 전혀 떼지 않고 연말에 한꺼번에 세금을 납부하는 방식으로 디폴트옵션이 설정됐다면 어떨까. 근로자는 대부분 버는 돈은 얼마 되지 않는데 무슨 세금이 이렇게 많으냐고 볼멘소리를 할 것이다.

따라서 처음 기기를 만들거나 제도를 도입할 때 디폴트옵션 설정에 신중을 기해야 한다. 디폴트옵션은 사용자에게 불편을 초래할 수도, 편리함을 줄 수도 있다. 컴퓨터 화면보호기를 예로 들어보자. 처음 컴퓨터를 만들 때 대기시간을 지나치게 짧게 설정해두면 사용자가 수시로 화면보호기를 해제해야 해 불편할 것이다. 반면 대기시간을 지나치게 길게 해두면 전기사용량이 많아질 수 있다. 따라서 제조업자는 사용자의 행동 패턴을 연구해 불편을 느끼지 않을 만큼 적절한 대기시간을 설정해야 한다.

미국 퇴직연금보호법과 유사

디폴트옵션은 행동경제학자들이 말하는 ‘현상 유지 편향’과 관련 있다. 사람들은 변화를 싫어하기 때문에 새로운 대안을 선택하기보다 현실에 안주하고 싶어 한다. 간단히 예를 들어보자. 1990년대 초반 미국 뉴저지 주가 보험법을 개정하면서 주민에게 ‘권리가 많은 대신 비싼 보험’과 ‘권리는 적지만 값싼 보험’ 가운데 하나를 선택하도록 했다. 이 두 가지 보험은 금전적으로 비슷한 가치를 지녀 어느 것이 더 낫다고 단정하기 어려웠다. 뉴저지 주가 ‘권리는 적지만 값싼 보험’을 디폴트옵션으로 제시하자 주민 70%가 이를 선택했다.

펜실베이니아 주에서도 비슷한 일이 있었다. 보험법을 개정하면서 ‘권리는 적지만 값싼 보험’을 선택한 사람에게 ‘권리가 많은 대신 비싼 보험’으로 바꿀 것을 제안했더니 80%가 기존 보험을 유지한 것으로 나타났다. 어느 것이 유리한지 꼼꼼히 따져보기보다 익숙한 것에 머물려고 하는 게 사람 속성이다.

현상 유지 편향은 잘만 활용하면 노후자금을 적립하는 데 도움이 된다. 미국의 경우 2006년 8월 퇴직연금보호법(Pension Protection Act)을 시행하면서 근로자를 대상으로 퇴직연금 자동가입제도를 시행했다. 그전까지만 해도 원하는 근로자만 퇴직연금에 가입했으나, 이 제도를 도입하면서 근로자들이 반대의사를 표시하지 않는 한 자동으로 퇴직연금에 가입되도록 바뀐 것이다. 효과는 탁월했다. 근로자의 퇴직연금 가입률이 급속도로 높아지면서 미국의 퇴직연금제도 가운데 하나인 401(k) 적립금 규모가 2007년 1030억 달러에서 2011년 2040억 달러까지 늘어났다.

우리나라도 현상 유지 편향을 활용해 IRA 가입과 관련한 디폴트옵션을 변경할 계획이다. 지금까지는 근로자가 퇴직금을 수령한 다음 원하는 경우에만 IRA에 가입하도록 했다. IRA에 가입하면 과세이연에 따른 세제혜택이 있지만 한번 주머니에 들어온 돈을 다시 내놓을 만큼 강력하진 않다. 하지만 7월부터는 근로자가 직장을 옮길 때마다 발생한 퇴직금을 무조건 IRA에 적립한 다음 원하는 사람에 한해 찾아 쓰도록 디폴트옵션이 바뀐다.

* 미래에셋 투자교육연구소 은퇴교육센터장으로 일반인과 근로자를 대상으로 한 은퇴교육과 퇴직연금 투자교육을 실시하고 있다.

![[영상] “하반기 증시도 AI가 주도… 자율주행·로봇 등 피지컬 AI 성장 여력”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a41c7b122cfd2738e25.jpg)