![2월 27일 청와대에서 열린 국토교통부 업무보고에서 문재인 대통령(왼쪽에서 세 번째)이 모두 발언을 하고 있다. 문 대통령은 “부동산 투기는 철저히 차단한다는 대원칙에 어떤 타협이나 정치적 고려도 있을 수 없다”고 강조했다. [동아일보DB]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/5e/67/16/9a/5e67169a1c6ad2738de6.jpg)

2월 27일 청와대에서 열린 국토교통부 업무보고에서 문재인 대통령(왼쪽에서 세 번째)이 모두 발언을 하고 있다. 문 대통령은 “부동산 투기는 철저히 차단한다는 대원칙에 어떤 타협이나 정치적 고려도 있을 수 없다”고 강조했다. [동아일보DB]

빠르게 변화하는 환경에서 패턴을 읽어내는 것, 이는 비단 바이러스 퇴치에만 필요한 건 아니다. 패턴 파악은 급변하는 부동산시장을 정복하는 유용한 무기가 될 수 있다. 특히 국내 부동산시장에서는 쏟아지는 정부 규제에 의해 돌변하는 시장 패턴을 읽어내는 것이 무엇보다 중요하다. 문재인 정부는 출범 이후 33개월간 19번의 부동산대책을 내놨다. ‘규제→시장 반응’ 패턴이 꽤 많이 축적돼온 셈이다.

‘핀셋 규제’ 부작용 앞으로도 반복될 듯

하지만 야속하게도 시장은 8·2 부동산대책 이후 가장 급등했다. 그다음으로 가장 급등한 때는 2019년 8·12 분양가상한제 발표 직후다. 8·2 부동산대책 이후 2년의 시간이 흘러 상승 모멘텀이 소실될 시점이었지만 정부가 8·12 분양가상한제를 발표하면서 서울 집값은 지난겨울 이상고온을 보이며 폭등했다. 분양가상한제는 동(洞)을 기준으로 핀셋 규제하는 것인데, 시장 참여자들은 이를 ‘공급 단절이 불가피하므로 막차를 타야 한다’는 신호로 받아들였다.

시장 참여자 시각에서 보자면 핀셋 규제는 시장지표가 좋은 곳을 부각하는 ‘주목 효과’를 가져온다. 핀셋 지정 후 실제 규제 개시까지는 어느 정도 시차가 있는데, 그 시차의 틈을 노려 매수세가 붙으면서 추가 상승을 일으킨다. 이에 더해, 유사한 흐름을 보이지만 정량 요건이 다소 부족한 핀셋 인접 지역으로 매수세가 쏠리는 풍선 효과 또한 발생한다.

2020년 새해가 밝자마자 이른바 ‘수·용·성’(수원, 용인, 성남)이 수도권 주택시장을 달궜다. 이에 2·20 부동산대책은 수원을 집중적으로 ‘핀셋’ 했고, 가까스로 규제를 피한 용인으로 매수세가 몰리는 형국이다. 수차례 핀셋을 통해 각인된 학습효과 때문에 핀셋 규제 부작용은 지속될 것으로 전망된다.

4대 규제 가운데 가장 효과가 있었던 것은 종합부동산세(종부세) 강화를 필두로 한 2018년 9·13 부동산대책이다. 이 대책이 나온 후 분양가상한제 발표(2019년 8월 12일)까지 서울 집값 상승률은 월평균 0.07%로 게걸음을 걸었다. 과세 대상을 확대하고 세율을 인상한 것이 주효했다. 더불어 지난해 12·16 부동산대책은 종부세 강도를 더욱 높이는 동시에 주택담보대출비율(LTV) 한도를 더 세밀하게 차등화했다. 이로 인해 올해 초부터 서울 집값은 다시 게걸음 중이다.

한계에 봉착한 서울 집값 상승세

이처럼 사실상 시세를 기준으로 한 종부세 및 LTV 규제 강화가 효과를 보이는 이유는 다음과 같다.우선 서울 집값을 주도하는 고가 아파트 보유자에게 종부세 세금 폭탄 시그널을 줘 시세가 더 오르는 것을 제한했다. 그리고 서울 중상위 아파트(9억~15억 원)의 LTV를 축소해(40→20%) 구매력이 애매한 수요층을 시장에서 탈락시켰다. 결국 ‘현금 부자’ 매수자의 가격 협상력이 강화돼 매도 가격이 하향된 것이다.

다만 서울 중하위 아파트(9억 원 미만)에서는 매도자 우위 상황이 초래됐다. 이들 아파트의 수요층은 현금 여력이 낮아 ‘LTV 40%’에 민감할 수밖에 없다. 집주인이 매매가를 7억 원에서 8억9000만 원으로 끌어올려도 집을 사려는 사람은 “LTV 40%가 가능하다면 (2% 저금리 기조가 유지되는 한) 집을 살 만하다”고 여긴다. 하지만 중하위 아파트 시세가 9억 원 턱밑까지 오르더라도 이러한 ‘꿀단지’가 서울 집값을 주도하는 것은 아니다. 이들 아파트가 서울 집값을 전반적으로 끌어올리기는 역부족이다.

정부는 앞으로도 ‘지역별 핀셋 규제’ ‘시세 기준 세금·LTV 강화’라는 투트랙을 고수할 것이다. 문제는 이미 5년간 상승 사이클을 이어온 서울이 더는 과거 상승세를 이어가기 어렵다는 점이다. 과거의 상승 패턴이 만들어낸 종부세 강화는 시장 사이클과 엇갈리면서 향후 1년마다 꾸준히 강화될 예정이다.

이는 결국 정부가 목표로 하는 부동산시장의 ‘안정’이 아닌 ‘폭락’의 도화선이 될 수 있다. 특히 주로 상위 아파트(15억 원 이상)를 보유한 현금 부자들보다 무리하게 대출받아 중상위 아파트(9억~15억 원)를 매수한 사람들 사이에서 빨간불이 켜질 것으로 보인다. 중장기 규제 로드맵이 과연 부동산시장의 안정을 도모할지 재고해야 할 시점이다.

전세가 폭등하면 지지 정당 바뀐다

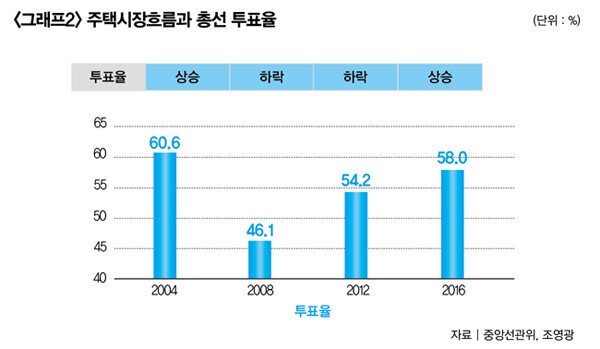

세계 금융위기로 집값 폭락의 시작점이던 2008년 투표율은 46%에 불과했다. 이는 정책 기대감이 낮고 생활에 여유가 없었기 때문이다. 부동산 상승장에서는 개발정책에 대한 기대감이 커지고 생활도 여유로워 시간을 내 투표장으로 향하는 발걸음이 늘어난다. 반대로 개발정책이 아무리 대단하더라도 시장이 불황이면 정책 호감도가 떨어지고 생계를 이어가기도 바빠 투표장을 찾기가 어려워진다.

생활형편에 따른 투표율 격차는 ‘부자 동네’인 서울 강남에서도 나타난다. 2016년 20대 총선에서 아파트 밀집지역인 개포·세곡동이 포함된 강남을의 투표율은 62%인 반면, 다주택가구가 많은 논현·역삼동이 속해 있는 강남갑의 투표율은 49%에 그쳤다. 21대 총선을 앞둔 현 집값은 4년 전과 비교해 껑충 뛰어올랐다. 따라서 이번 총선 투표율은 코로나19 변수를 제외한다면 2016년을 상회할 개연성이 높다.

반면 송파구에서 유일하게 보수의 깃발을 지킨 송파갑은 송파의 시세를 주도하는 방이동과 오륜동, 그리고 잠실 일부(잠실4·6동)가 속해 있다. 이들 동네는 집값이 비교적 균일하다. 따라서 최근 들어 전세가가 폭등하고 집값이 양극화하는 현상이 뚜렷한 지역구가 있다면 지지 정당 교체 가능성을 점쳐볼 수 있다.

총선 전 강세, 총선 후 약세