변압기 등 전력기기를 주력으로 하는 HD현대일렉트릭은 2017년 분사할 때만 해도 독자생존 여부조차 불투명했다. HD현대그룹 내 주력인 조선(현대중공업)과 정유(HD현대오일뱅크)에 비해 매출과 영업이익 모두 미미한 데다, 당시 시장 상황도 좋지 않았기 때문이다. 2017년 5월 HD현대일렉트릭의 상장 직후 시가총액은 6000억 원으로, 당시 현대중공업(현 HD한국조선해양) 9조3000억 원의 15분의 1 수준이었다.

![HD현대일렉트릭 울산 사업장. [HD현대일렉트릭 홍보영상 캡처]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/66/3d/72/87/663d72870e3cd2738276.jpg)

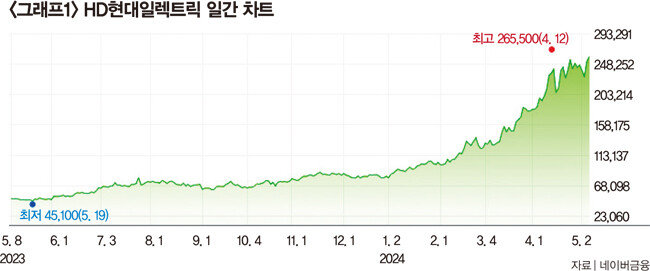

HD현대일렉트릭 주가는 올해 들어 223%(8만100→25만9000원) 올랐다(그래프1 참조). 현재 전력기기업계가 북미를 중심으로 한 신재생에너지 비중 확대, 전기차·반도체 시장 성장, 생성형 인공지능(AI) 고도화에 따른 데이터센터 수요 확대로 유례없는 호황을 누리고 있기 때문이다. 흔히 업계에서 통용되던 비수기(1분기)와 성수기(2~3분기) 구분도 무의미해진 상황이다. 그리고 이 호황 사이클 수혜를 북미 수출 비중이 큰 HD현대일렉트릭이 고스란히 누리고 있다.

HD현대일렉트릭은 1분기 시장 전망치를 훌쩍 뛰어넘는 ‘어닝서프라이즈’를 기록했다. HD현대일렉트릭은 4월 23일 공시를 통해 1분기 매출 8010억 원, 영업이익 1288억 원을 기록했다고 밝혔다. 지난해 같은 기간보다 매출은 40.9%, 영업이익은 178% 증가했다. 제품별로 보면 전력변압기 등 HD현대일렉트릭 매출의 60%를 차지하는 전력기기 분야 매출이 계속된 호황에 전년 동기 대비 70.4% 증가했다. 전력기기 부문에 비해 매출 비중이 낮은 회전기기와 배전기기 매출 역시 각각 32.2%, 52.8% 늘었다.

HD현대일렉트릭은 1분기 시장 전망치를 훌쩍 뛰어넘는 ‘어닝서프라이즈’를 기록했다. HD현대일렉트릭은 4월 23일 공시를 통해 1분기 매출 8010억 원, 영업이익 1288억 원을 기록했다고 밝혔다. 지난해 같은 기간보다 매출은 40.9%, 영업이익은 178% 증가했다. 제품별로 보면 전력변압기 등 HD현대일렉트릭 매출의 60%를 차지하는 전력기기 분야 매출이 계속된 호황에 전년 동기 대비 70.4% 증가했다. 전력기기 부문에 비해 매출 비중이 낮은 회전기기와 배전기기 매출 역시 각각 32.2%, 52.8% 늘었다.

1분기 수주액은 14억3800만 달러(약 1조9620억 원)로 연간 수주 목표치인 37억4300만 달러(약 5조1070억 원)의 38.4%를 달성한 상태다. 수주 잔고는 전년 동기 대비 66.4% 급증한 50억7600만 달러(약 6조9260억 원)로 집계됐다. 현재 HD현대일렉트릭 수주 잔고 가운데 57.5%는 북미시장에서 나왔다. 북미시장 호조에 고환율 기조까지 겹치면서 전력기기업계에서 통상 비수기로 분류되던 1분기에도 호실적을 이어나가고 있는 것이다.

국내 상장사 가운데 올해 목표주가 상향 조정 폭이 가장 큰 종목도 HD현대일렉트릭이다. 지난해 말 10만3917원이던 목표주가는 5월 2일 29만5900원으로 184.8% 올랐다. HD현대일렉트릭이 1분기 실적을 발표한 직후 목표주가를 30만 원으로 제시한 조연주 미래에셋증권 연구원은 “구글·메타 등 빅테크 기업의 데이터센터 납품 관련 문의가 이어지고 있다”며 “글로벌 동종업체들이 아직까지 적극적인 생산능력(CAPA·캐파) 확장에 나서지 않은 만큼 공급자 우위 시장이 장기화할 것”이라고 분석했다.

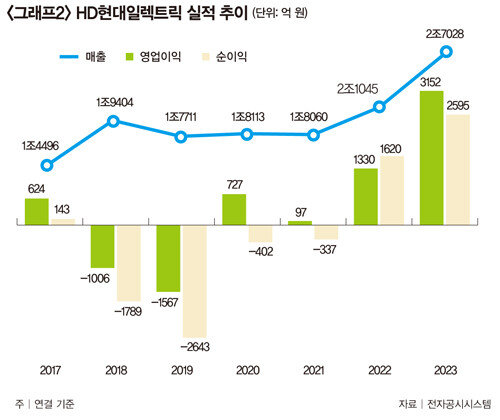

올해 3연임에 성공한 조 사장은 2017년 분사 이후 중국·인도 전력설비 후발업체와 가격 경쟁을 벌이며 저가 수주로 2018~2019년 2년 연속 1000억 원 넘는 영업적자를 냈던 HD현대일렉트릭의 구원투수로 통한다. 정통 관료 출신으로 2011년 지식경제부(현 산업통상자원부) 2차관까지 올랐던 그는 2013년 1883억 원 손실을 낸 한국수력원자력 사장에 취임한 지 2년 만에 2조4721억 원 흑자 기업으로 바꿔놓았다. 이후 HD현대그룹이 50년 만에 외부에서 영입한 첫 최고경영자(CEO)로 2020년 취임한 그는 과감히 저가 수주를 포기하고 수익성 중심 전략을 펼쳐 1년 만에 영업이익을 흑자(727억 원)로 돌려놓는 데 성공했다(그래프2 참조).

HD현대일렉트릭 측은 올해 영업이익이 4000억 원을 넘어설 것으로 보고 있다. 중동 지역 전력기기 수요도 폭증하고 있기 때문이다. 석유화학 플랜트 증설이 이어지는 데다, 사우디아라비아 정부가 추진 중인 ‘네옴시티’ 프로젝트도 시작된 덕분이다.

HD현대일렉트릭 측은 올해 영업이익이 4000억 원을 넘어설 것으로 보고 있다. 중동 지역 전력기기 수요도 폭증하고 있기 때문이다. 석유화학 플랜트 증설이 이어지는 데다, 사우디아라비아 정부가 추진 중인 ‘네옴시티’ 프로젝트도 시작된 덕분이다.

업계에서는 HD현대일렉트릭 기업가치가 더 높아질 것으로 전망한다. 김준섭 KB증권 애널리스트는 “부가가치가 높은 초고압 변압기를 만들 수 있는 회사는 전 세계적으로 HD현대일렉트릭과 제너럴일렉트릭(GE), 지멘스 등 일부에 불과하다”며 “공급이 수요를 따라가지 못하는 상황이 상당 기간 이어질 것”이라고 말했다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

HD현대일렉트릭 울산 사업장. [HD현대일렉트릭 홍보영상 캡처]

1분기 영업이익 178% 증가

그랬던 HD현대일렉트릭이 이변의 주인공이 됐다. HD현대일렉트릭 시총이 HD현대그룹의 조선해양사업부문 중간지주회사인 HD한국조선해양을 앞선 것이다. 처음 시총을 추월한 것은 4월 18일이다. 당일 주당 23만9000원으로 장을 마감한 HD현대일렉트릭 시총은 8조6153억 원을 기록한 반면, 주당 11만8400원인 HD한국조선해양 시총은 8조4503억 원에 그쳤다. 이후 HD현대일렉트릭 주가가 단기간 급등으로 조정받으면서 내려가기도 했지만, 다시 상승해 5월 8일 현재 HD현대일렉트릭 시총은 9조3362억 원, HD한국조선해양 시총은 9조2171억 원이다.HD현대일렉트릭 주가는 올해 들어 223%(8만100→25만9000원) 올랐다(그래프1 참조). 현재 전력기기업계가 북미를 중심으로 한 신재생에너지 비중 확대, 전기차·반도체 시장 성장, 생성형 인공지능(AI) 고도화에 따른 데이터센터 수요 확대로 유례없는 호황을 누리고 있기 때문이다. 흔히 업계에서 통용되던 비수기(1분기)와 성수기(2~3분기) 구분도 무의미해진 상황이다. 그리고 이 호황 사이클 수혜를 북미 수출 비중이 큰 HD현대일렉트릭이 고스란히 누리고 있다.

1분기 수주액은 14억3800만 달러(약 1조9620억 원)로 연간 수주 목표치인 37억4300만 달러(약 5조1070억 원)의 38.4%를 달성한 상태다. 수주 잔고는 전년 동기 대비 66.4% 급증한 50억7600만 달러(약 6조9260억 원)로 집계됐다. 현재 HD현대일렉트릭 수주 잔고 가운데 57.5%는 북미시장에서 나왔다. 북미시장 호조에 고환율 기조까지 겹치면서 전력기기업계에서 통상 비수기로 분류되던 1분기에도 호실적을 이어나가고 있는 것이다.

국내 상장사 가운데 올해 목표주가 상향 조정 폭이 가장 큰 종목도 HD현대일렉트릭이다. 지난해 말 10만3917원이던 목표주가는 5월 2일 29만5900원으로 184.8% 올랐다. HD현대일렉트릭이 1분기 실적을 발표한 직후 목표주가를 30만 원으로 제시한 조연주 미래에셋증권 연구원은 “구글·메타 등 빅테크 기업의 데이터센터 납품 관련 문의가 이어지고 있다”며 “글로벌 동종업체들이 아직까지 적극적인 생산능력(CAPA·캐파) 확장에 나서지 않은 만큼 공급자 우위 시장이 장기화할 것”이라고 분석했다.

“초고압 변압기 생산 기업, 기업가치 더 높아질 것”

조석 HD현대일렉트릭 사장은 4월 언론 인터뷰에서 “주력 제품인 변압기 주문 물량이 2028년까지 대부분 찼다”며 “지금 변압기를 주문하면 특정 물량은 2029년에야 받을 수 있을 정도”라고 말했다. 또한 “밀려드는 주문을 소화하고자 울산 및 미국 앨라배마 공장 증설에 나선 데 이어 신규 공장 건설도 검토하고 있다”고 밝혔다.올해 3연임에 성공한 조 사장은 2017년 분사 이후 중국·인도 전력설비 후발업체와 가격 경쟁을 벌이며 저가 수주로 2018~2019년 2년 연속 1000억 원 넘는 영업적자를 냈던 HD현대일렉트릭의 구원투수로 통한다. 정통 관료 출신으로 2011년 지식경제부(현 산업통상자원부) 2차관까지 올랐던 그는 2013년 1883억 원 손실을 낸 한국수력원자력 사장에 취임한 지 2년 만에 2조4721억 원 흑자 기업으로 바꿔놓았다. 이후 HD현대그룹이 50년 만에 외부에서 영입한 첫 최고경영자(CEO)로 2020년 취임한 그는 과감히 저가 수주를 포기하고 수익성 중심 전략을 펼쳐 1년 만에 영업이익을 흑자(727억 원)로 돌려놓는 데 성공했다(그래프2 참조).

업계에서는 HD현대일렉트릭 기업가치가 더 높아질 것으로 전망한다. 김준섭 KB증권 애널리스트는 “부가가치가 높은 초고압 변압기를 만들 수 있는 회사는 전 세계적으로 HD현대일렉트릭과 제너럴일렉트릭(GE), 지멘스 등 일부에 불과하다”며 “공급이 수요를 따라가지 못하는 상황이 상당 기간 이어질 것”이라고 말했다.

이한경 기자

hklee9@donga.com

안녕하세요. 주간동아 이한경 기자입니다. 관심 분야인 거시경제, 부동산, 재테크 등에 관한 취재하고 있습니다.

1분기 영업이익 2배 뛴 삼성증권, 목표주가 줄상향

‘아틀라스’ 로봇 기대감에 현대차그룹株 날았다