![지난해 12월 취임 이후 금리인하, 개혁 정책을 이끌고 있는 하비에르 밀레이 아르헨티나 대통령. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/66/4f/e5/bd/664fe5bd110dd2738276.jpg)

지난해 12월 취임 이후 금리인하, 개혁 정책을 이끌고 있는 하비에르 밀레이 아르헨티나 대통령. [뉴시스]

아르헨티나 주식시장이 강세를 보이는 가장 직접적 원인은 금리인하다. 지난해 말 대선에서 승리한 하비에르 밀레이 대통령은 취임 당시 133%였던 정책금리를 6번 연속 인하해 40%까지 내림으로써 주식시장 랠리를 이끌었다.

133→40%, 6차례 연속 금리인하

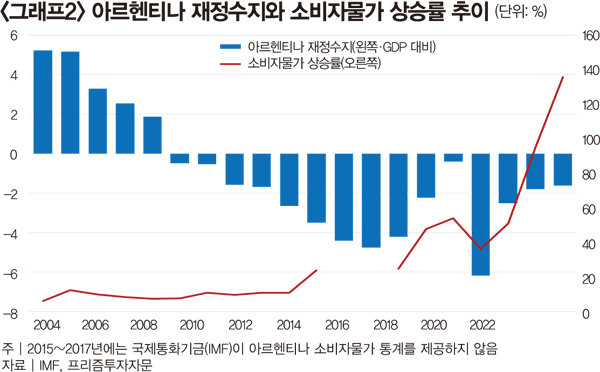

아르헨티나 중앙은행이 금리인하를 단행할 수 있었던 것은 아르헨티나 소비자물가 상승률이 빠르게 둔화되고 있었기 때문이다. 2023년 한 해 동안 약 300%에 이르던 물가상승률은 올해 4월 월간 상승률 8.8%로 둔화됐다. 물론 8.8%도 매우 높은 월간 상승률이지만, 물가가 월 20% 이상 오르던 지난해와 비교하면 매우 낮은 편에 속한다.초인플레이션이 진정된 가장 직접적 원인은 페소화 가치 상승이다. 지난 3개월 동안 아르헨티나 페소화 가치는 25% 상승하며 올해 들어 가장 강세를 보인 통화에 등극했다. 아르헨티나 국민은 월급이나 이자를 받으면 즉시 달러화로 환전하거나 밀가루, 쇠고기 같은 식량을 사서 쟁이는 것이 일상사였다. 그런데 최근 몇 개월 동안은 ‘한번 믿어보자’는 생각으로 달러 및 식료품 사재기를 중단한 것이 환율 안정으로 연결됐다.

출범한 지 이제 5개월 남짓 된 밀레이 정부가 국민과 글로벌 투자자의 신뢰를 얻은 이유는 ‘재정긴축’ 정책 공언과 함께 공공부문에서만 7만 개 일자리를 줄였기 때문이다. 과거 아르헨티나 정부는 다양한 선심성 예산을 통해 국민에게 많은 혜택을 줬는데, 수도 부에노스아이레스 지하철 이용 요금을 6센트로 낮춘 것이 대표적이다. 정치인들은 이 과정에서 지지자를 확보하고, 국민은 낮은 가격으로 다양한 서비스를 이용할 수 있어 모두에게 윈윈(win-win)인 것처럼 보였다. 그러나 이 과정에서 부풀어 오른 국가부채 문제는 결국 경제 발목을 잡고 말았다.

아르헨티나 대외 신인도는 2001년 발생한 약 820억 달러(약 112조 원) 규모의 채무불이행(디폴트)과 2005년 채무 재조정, 그리고 2010년 2차 채무 재조정을 통해 외채의 약 93%를 탕감받는 과정에서 바닥까지 추락했다. 그럼에도 여전히 남은 빚을 갚지 못해 2020년 또다시 디폴트를 선언했다. 이런 상황에서는 어떤 외국인투자자도 아르헨티나 채권을 사지 않기에 정부가 재정적자를 메울 방법은 돈을 찍어내는 것밖에 없다. 물론 지폐를 발행해 재정적자를 충당하는 일을 국민이 눈치 채지 못할 때는 문제가 되지 않을 수 있다. 하지만 기업들이 해외에서 발생한 매출을 국내로 가져오지 않고, 경제 상황을 신속하게 파악한 사람들이 매점매석에 나서면서 인플레이션이 걷잡을 수 없이 부풀어 오르기 시작했다(그래프2 참조).

불행 끝, 행복 시작? 그렇지 않다

밀레이 대통령이 취임하자마자 재정긴축 깃발을 내건 이유가 여기 있다. 만성적인 인플레이션을 해결하고 아르헨티나 신용도를 올리려면 재정지출을 줄이는 한편, 방만한 공공부문을 구조조정하는 것이 우선이기 때문이다. 이 과정에서 “설마 공약을 실행할까” 반신반의하던 글로벌 투자자들이 아르헨티나 국채를 사들이고, 기업들이 수출 대금을 페소화로 바꾸며, 국민이 식료품 사재기를 줄이면서 주식시장의 급격한 반등이 출현할 수 있었던 것이다.그렇다면 이제 아르헨티나는 ‘불행 끝, 행복 시작’일까. 그렇지 않다. 어느 나라나 마찬가지지만 정부 예산을 결정하는 곳은 국회다. 아르헨티나 국회가 밀레이 대통령의 제안을 수용하지 않으면 대통령이 할 수 있는 일은 한정적이다. 그리고 밀레이 대통령의 추진력이 고갈되는 징후가 보이면 지체 없이 아르헨티나 주식과 채권을 팔아 차익을 실현하려는 투자자들이 수천, 아니 수만 명은 될 것이다. 따라서 밀레이 대통령, 더 나아가 아르헨티나의 운명은 정치인들이 얼마나 개혁 정책을 수용하느냐에 달렸다고 볼 수 있다.