“(투자자들이) 앞으로 2년 정도는 마음 편히 지내도 되지 않을까.”

한 증권사 관계자가 삼성전자, SK하이닉스 등 국내 반도체주 주가를 전망하며 한 말이다. 지난해 말 이후 미국 필라델피아 반도체지수가 상승세를 보이는 등 시장이 기지개를 켜고 있어, 이들 기업의 실적 개선과 그에 따른 주가 상승을 충분히 기대해봄 직하다는 설명이다. 이 같은 증권가 분석은 최근 발표된 삼성전자, SK하이닉스의 지난해 4분기 실적과 어느 정도 맞아떨어진 모습이다. 두 기업 실적에 개선된 반도체 업황이 반영돼 있어서다.

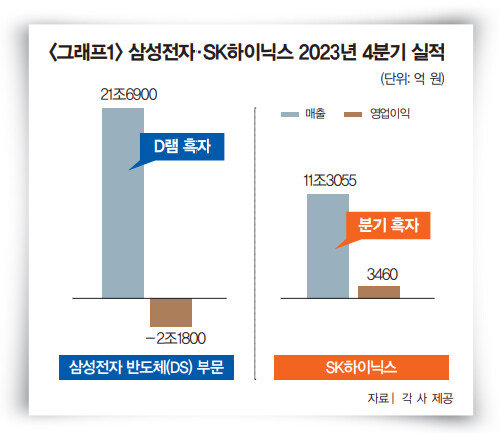

![삼성전자(왼쪽)와 SK하이닉스가 지난해 4분기 각각 D램, 분기 흑자 전환을 달성했다. [뉴스1]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/65/bc/3f/42/65bc3f420931d2738250.jpg) 삼성전자는 시장 예상대로 지난해 4분기 D램 흑자 전환에 성공했다. 메모리 반도체 가격이 정상화되고 고대역폭메모리(HBM), 더블데이터레이트(DDR)5 등 인공지능(AI) 관련 제품 수요가 늘어난 결과다. 1월 31일 삼성전자의 4분기 실적 발표에 따르면 이 기간 반도체(DS) 부문은 매출 21조6900억 원, 영업손실 2조1800억 원을 기록했다(그래프1 참조). 분기 기준 여전히 마이너스지만 지난해 1분기부터 지속된 D램 적자를 끊어내며 영업손실 폭이 줄었다. 지난해 1~3분기 삼성전자 DS 부문은 각각 4조5800억 원, 4조3600억 원, 3조7500억 원 영업손실을 낸 바 있다.

삼성전자는 시장 예상대로 지난해 4분기 D램 흑자 전환에 성공했다. 메모리 반도체 가격이 정상화되고 고대역폭메모리(HBM), 더블데이터레이트(DDR)5 등 인공지능(AI) 관련 제품 수요가 늘어난 결과다. 1월 31일 삼성전자의 4분기 실적 발표에 따르면 이 기간 반도체(DS) 부문은 매출 21조6900억 원, 영업손실 2조1800억 원을 기록했다(그래프1 참조). 분기 기준 여전히 마이너스지만 지난해 1분기부터 지속된 D램 적자를 끊어내며 영업손실 폭이 줄었다. 지난해 1~3분기 삼성전자 DS 부문은 각각 4조5800억 원, 4조3600억 원, 3조7500억 원 영업손실을 낸 바 있다.

SK하이닉스는 지난해 4분기 ‘어닝 서프라이즈’를 기록했다. 당초 시장에선 영업손실을 예상했으나 지난해 3분기 D램 흑자를 낸 데 이어, 곧바로 분기 흑자 전환을 달성한 것이다. 1월 25일 발표된 SK하이닉스의 지난해 4분기 실적은 매출 11조 3055억 원, 영업이익 3460억 원이다(그래프1 참조). 앞선 1~3분기 각각 3조4023억 원, 2조8821억 원, 1조7920억 원 영업손실을 낸 것과 대비된다. 글로벌 HBM·DDR5 시장 1위인 SK하이닉스는 AI 반도체 기술력 면에서 삼성전자보다 앞서 있다고 평가받는다. 이에 실적 개선도 더 빠르게 이뤄지고 있다. SK하이닉스의 지난해 HBM3(4세대), DDR5 매출은 2022년 대비 각각 5배, 4배 증가했다.

SK하이닉스는 지난해 4분기 ‘어닝 서프라이즈’를 기록했다. 당초 시장에선 영업손실을 예상했으나 지난해 3분기 D램 흑자를 낸 데 이어, 곧바로 분기 흑자 전환을 달성한 것이다. 1월 25일 발표된 SK하이닉스의 지난해 4분기 실적은 매출 11조 3055억 원, 영업이익 3460억 원이다(그래프1 참조). 앞선 1~3분기 각각 3조4023억 원, 2조8821억 원, 1조7920억 원 영업손실을 낸 것과 대비된다. 글로벌 HBM·DDR5 시장 1위인 SK하이닉스는 AI 반도체 기술력 면에서 삼성전자보다 앞서 있다고 평가받는다. 이에 실적 개선도 더 빠르게 이뤄지고 있다. SK하이닉스의 지난해 HBM3(4세대), DDR5 매출은 2022년 대비 각각 5배, 4배 증가했다.

올해 삼성전자와 SK하이닉스는 모두 AI 반도체 경쟁력 강화로 수익성을 끌어올리겠다는 방침이다. 우선 삼성전자는 SK하이닉스 추격에 나선다. 삼성전자는 1월 31일 실적 발표 콘퍼런스 콜에서 “HBM3E(5세대) 제품은 상반기 내 양산 준비가 완료될 예정이고 HBM4(6세대)는 2026년 양산을 목표로 개발 중”이라며 “업계 최초로 개발한 12㎚급 32Gb(기가비트) DDR5 도입을 통해서는 시장 리더십을 제고할 것”이라고 밝혔다.

SK하이닉스는 업계 선두를 방어한다. SK하이닉스는 1월 25일 콘퍼런스 콜에서 “(2022년부터 양산 중인) HBM3E은 고객 일정에 맞춰 공급하기 위한 준비를 차질 없이 진행하고 있고 HBM4 개발도 본격화했다”며 “DDR5는 128GB(기가바이트) 제품뿐 아니라, 최근 수요가 증가하고 있는 256GB까지 제공할 것”이라고 말했다.

증권가에선 “국내 반도체주의 올해 실적 전망은 긍정적이나, 주가 상승엔 추가 모멘텀이 필요하다”는 평가가 나온다. 염승환 이베스트투자증권 이사는 1월 31일 전화 통화에서 “올해 반도체 업황이 회복세를 나타낼 것이라는 건 이미 시장이 알고 있는, 선반영된 사실”이라며 “이에 삼성전자, SK하이닉스의 지난해 4분기 실적 개선도 확인 수준에 그칠 뿐 주가 상승을 이끌진 못하고 있다”고 말했다. 염 이사는 “시간이 가면서 삼성전자가 AI 반도체 쪽에서 성공적인 퍼포먼스를 내고, 글로벌 AI 반도체 수요가 예상보다 훨씬 많다는 수치가 나오는 등 모멘텀이 발생하면 주가가 오를 것”이라고 덧붙였다.

증권가에선 “국내 반도체주의 올해 실적 전망은 긍정적이나, 주가 상승엔 추가 모멘텀이 필요하다”는 평가가 나온다. 염승환 이베스트투자증권 이사는 1월 31일 전화 통화에서 “올해 반도체 업황이 회복세를 나타낼 것이라는 건 이미 시장이 알고 있는, 선반영된 사실”이라며 “이에 삼성전자, SK하이닉스의 지난해 4분기 실적 개선도 확인 수준에 그칠 뿐 주가 상승을 이끌진 못하고 있다”고 말했다. 염 이사는 “시간이 가면서 삼성전자가 AI 반도체 쪽에서 성공적인 퍼포먼스를 내고, 글로벌 AI 반도체 수요가 예상보다 훨씬 많다는 수치가 나오는 등 모멘텀이 발생하면 주가가 오를 것”이라고 덧붙였다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

한 증권사 관계자가 삼성전자, SK하이닉스 등 국내 반도체주 주가를 전망하며 한 말이다. 지난해 말 이후 미국 필라델피아 반도체지수가 상승세를 보이는 등 시장이 기지개를 켜고 있어, 이들 기업의 실적 개선과 그에 따른 주가 상승을 충분히 기대해봄 직하다는 설명이다. 이 같은 증권가 분석은 최근 발표된 삼성전자, SK하이닉스의 지난해 4분기 실적과 어느 정도 맞아떨어진 모습이다. 두 기업 실적에 개선된 반도체 업황이 반영돼 있어서다.

삼성전자, SK하이닉스 추격

삼성전자(왼쪽)와 SK하이닉스가 지난해 4분기 각각 D램, 분기 흑자 전환을 달성했다. [뉴스1]

올해 삼성전자와 SK하이닉스는 모두 AI 반도체 경쟁력 강화로 수익성을 끌어올리겠다는 방침이다. 우선 삼성전자는 SK하이닉스 추격에 나선다. 삼성전자는 1월 31일 실적 발표 콘퍼런스 콜에서 “HBM3E(5세대) 제품은 상반기 내 양산 준비가 완료될 예정이고 HBM4(6세대)는 2026년 양산을 목표로 개발 중”이라며 “업계 최초로 개발한 12㎚급 32Gb(기가비트) DDR5 도입을 통해서는 시장 리더십을 제고할 것”이라고 밝혔다.

SK하이닉스는 업계 선두를 방어한다. SK하이닉스는 1월 25일 콘퍼런스 콜에서 “(2022년부터 양산 중인) HBM3E은 고객 일정에 맞춰 공급하기 위한 준비를 차질 없이 진행하고 있고 HBM4 개발도 본격화했다”며 “DDR5는 128GB(기가바이트) 제품뿐 아니라, 최근 수요가 증가하고 있는 256GB까지 제공할 것”이라고 말했다.

“4분기 실적은 이미 선반영”

다만 이 같은 실적 개선 분위기에도 삼성전자와 SK하이닉스 주가는 모두 부진한 흐름을 보이고 있다(그래프2 참조). 삼성전자 주가는 1월 31일(종가 기준) 7만2700원으로 전일(7만4300원) 대비 2.15% 하락했다. SK하이닉스 주가는 1월 25일 전일(14만1500원) 대비 2.9% 떨어진 13만7400원을 기록했으며, 31일(13만4700원)까지 지속적으로 하락했다.

이슬아 기자

island@donga.com

안녕하세요. 주간동아 이슬아 기자입니다. 국내외 증시 및 산업 동향을 취재하고 있습니다.

[영상] “2026년 금·은 투자시장 올해보다 더 뜨거울 것… 공급 대란 이제 시작”

[오늘의 급등주] “자율주행차·로봇 경량 부품 수요 확대” 전망에 한라캐스트 강세

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)