![엘앤에프 R&D 연구소 전경. [엘앤에프 홈페이지]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/66/d7/1e/6466d71e0b18d2738276.jpg)

엘앤에프 R&D 연구소 전경. [엘앤에프 홈페이지]

국내 양극재 3대 기업에 속하는 엘앤에프에 대한 증권가의 분석이다. 올해 들어 국내 양극재업체 주가가 급등하며 코스닥시장 상승을 이끌었지만 엘앤에프 주가만 탄력을 받지 못했다. 엘앤에프는 5월 17일 25만8000원으로 장을 마감했다(그래프1 참조). 올해 주식 개장일인 1월 2일 종가 18만5400원과 비교해 약 39% 상승한 수치다. 같은 기간 경쟁사인 에코프로비엠은 148%, 포스코퓨처엠은 63% 상승한 것과 비교해 낮은 상승률이다. 엘앤에프 주가수익비율(PER) 또한 낮은 상태다. 5월 17일 기준 엘앤에프 PER은 50배로, 포스코퓨처엠 204배, 에코프로비엠 95배에 비해 저평가된 상태다(그래프2 참조). PER은 주가를 주당 당기순이익으로 나눈 지표로, 해당 기업의 주식가치가 고평가됐는지, 저평가됐는지 가늠할 수 있는 잣대다.

고객사 다각화 필요

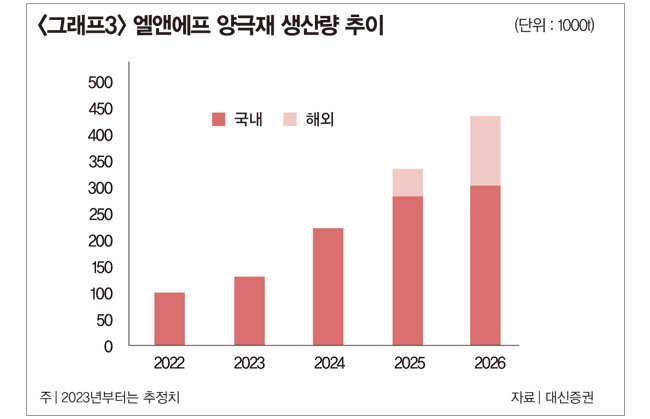

GS가(家) 4세인 허제홍 이사회 의장이 이끄는 엘앤에프는 전체 매출에서 LG에너지솔루션 비중이 80%나 되는데, LG에너지솔루션에 납품한 양극재는 대부분 테슬라 차량에 탑재된다. 엘앤에프 주가가 테슬라의 움직임에 민감하게 반응할 수밖에 없는 상황이다. 실제로 4월 19일(현지 시간) 테슬라가 1분기 순이익이 지난해 동기 대비 24% 줄었다고 발표하자 엘앤에프 주가가 9.75% 급락했다. 강동진 현대차증권 연구원은 “엘앤에프 최종 고객사인 테슬라의 중국 상하이 공장 일부가 가동 중단되고 에너지저장장치(ESS)용 제품 수요가 부진해 1분기 실적이 컨센서스를 하회했다”며 “수익성은 당분간 하향 안정화될 전망”이라고 분석했다.2월 23일 엘앤에프는 테슬라와 3조8347억 원 규모의 하이니켈 양극재 공급 계약을 체결했다. 향후 테슬라가 배터리 내재화를 본격적으로 추진하면 엘앤에프 매출에서 테슬라의 비중은 더 커질 수밖에 없다. 이에 엘앤에프는 양극재 제품 다양화로 테슬라 편중도를 낮추는 동시에 고객사 다각화를 추진할 계획이다. 우선 엘앤에프는 2025년까지 LG에너지솔루션 매출 비중을 50%까지 낮추는 것이 목표다. 아울러 2024년에는 니켈 함량 95% 이상인 하이엔드 배터리, 2025년에는 LFP(리튬인산철) 배터리 양산을 계획하고 있다.

주가 중장기적으로 긍정적

엘앤에프는 경쟁사보다 한발 늦은 양극재 생산 수직계열화도 저평가 요인으로 꼽힌다. 최근 경쟁사인 에코프로비엠과 포스코퓨처엠은 안정적인 소재 공급망을 위해 수직계열화 구축에 속도를 내고 있다. 에코프로비엠은 경북 포항, 포스코퓨처엠은 전남 광양에 리튬 공급, 전구체 생산, 리사이클링까지 아우르는 산업단지 건설을 추진 중이다. 반면 엘앤에프는 최근 들어 전구체 공장 건설을 검토하는 것으로 알려졌다. 정원석 하이투자증권 연구원은 “엘앤에프 주가는 향후 배터리 리사이클링과 전구체, 양극재로 이어지는 생산 수직계열화가 구축되고 고객사가 다변화되면 저평가가 점차 해소될 것”이라고 전망했다.

![[영상] “달러 수급 불균형 더 심화… <br>대비 안 하면 자신만 손해”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/52/0d/26/69520d26165ea0a0a0a.png)