GETTYIMAGES

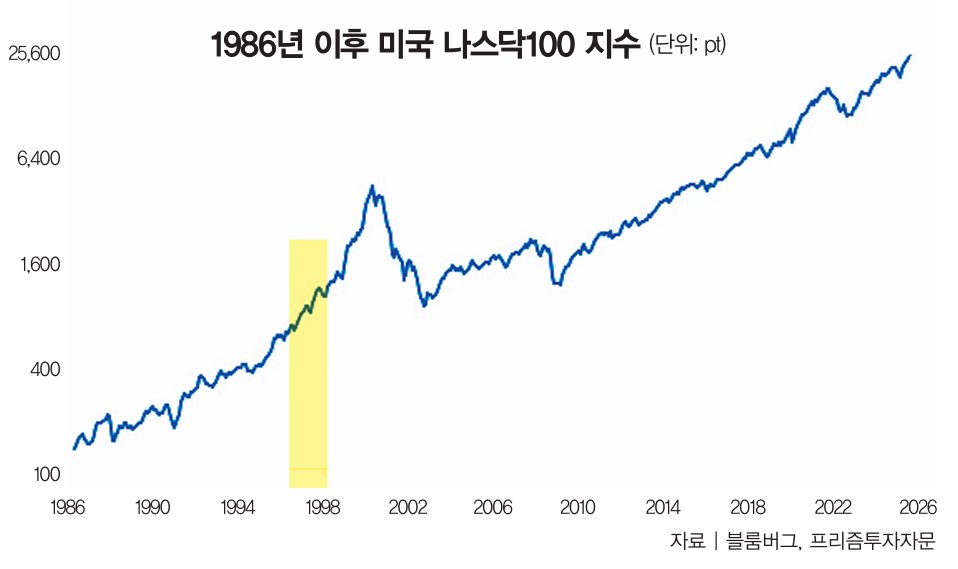

이때 분위기를 잠깐 전하자면 정보기술의 ‘정’ 자만 붙어도 연일 상한가 행진을 벌일 정도였다. ‘그래프’에 당시 상황이 잘 나타나 있는데, 1990년 10월 말 174.9였던 나스닥100 지수는 1996년 835.0으로 상승한 데 이어, 2000년 3월 말 4436.5에 이르렀다. 10년도 안 되는 사이에 25배 이상 상승했으니, IT 주식을 보유하지 않은 투자자의 고통은 이루 말할 수 없는 수준이었다.

전설적 투자자도 석 달 만에 4조 손실

소로스펀드의 전설적 펀드매니저인 스탠리 드러켄밀러도 마찬가지였다. 그는 역대 최고 투자자 중 한 명으로 30년 동안 연평균 30% 수익률을 거두면서 단 한 번의 손실도 기록하지 않았다. 그는 1999년 야후, 아메리카온라인(AOL) 등 수익을 한 푼도 내지 못하는 인터넷 기업들의 주가가 10배 가까이 치솟자 공매도 포지션을 취하기 시작했다. 하지만 주식시장이 불길처럼 타오르는 상황에서 매도 포지션을 취한 결과 2억 달러(약 2950억 원) 공매도 포지션은 6억 달러(약 8850억 원) 손실로 돌아왔다.이후 그는 갑작스레 인터넷 주식 마니아로 돌변했다. IT 분야 전문가 몇 명을 영입해 인터넷 주식을 매수하는 방법으로 1999년 연간 펀드 수익률을 35%까지 끌어올렸다. 게다가 2000년 3월 인터넷 주식 포지션은 60억 달러(약 8조8530억 원)에 달할 정도로 높아졌다.

하지만 그는 2000년 6월 소로스펀드를 떠날 수밖에 없었다. 석 달 만에 손실 규모가 30억 달러(약 4조4270억 원)를 넘어섰기 때문이다. 드러켄밀러는 훗날 “감정은 최고 투자자조차 어리석은 짓을 하게 만든다. (중략) 그게 어리석다는 사실을 알면서도 말이다”라고 회고했다.

이 대목에서 한 가지 의문이 든다. 드러켄밀러 같은 전설적인 투자자마저 빠져들었던 IT 주식은 왜 무너지고 말았을까. 여러 이유가 있지만 가장 직접적인 것은 공급 과잉 위험 때문이었다.

시장의 지배적 위치 화웨이에 내준 시스코

2000년 닷컴 붐이 일었을 당시 최고 기업은 통신장비회사 시스코였다. 1990년대 말 전 세계적으로 인터넷 가입자가 폭발적으로 증가했지만 라우터를 비롯한 핵심 통신장비 공급은 수요를 따라가지 못했다. 이에 시스코는 수요 증가를 따라잡을 목적으로 최대한 많은 통신장비 회사를 인수합병했다. 하지만 새로 인수한 기업들의 생산성이 원하는 레벨까지 올라오지 않으면서 2000년 시스코의 리드타임(lead time)은 3개월에 이르렀다.여기서 리드타임은 제품 하나를 생산해 출고하기까지 걸리는 시간을 의미한다. 리드타임이 3개월이라는 이야기는 시스코가 생산관리를 얼마나 방만하게 했는지, 또한 당시 경제 상황이 얼마나 좋았는지를 짐작하게 한다. 상황이 이렇다 보니 제품을 하루라도 빨리 받고 싶은 통신서비스 회사들은 필요한 수량의 2배 혹은 3배 이상 주문을 했고, 이는 시스코의 공급 문제를 더욱 악화했다.

그런데 2000년 연준이 공격적으로 금리인상을 단행하면서 연쇄적인 문제가 발생했다. 통신서비스 회사들의 과한 주문이 대규모 취소로 연결된 것이다. 더 나아가 대형 유통사들은 가격 하락 위험을 감지하고 일거에 시스코 제품 주문을 끊었다. 조금만 기다리면 시스코가 파산하거나 자신들이 요구하는 수준으로 가격을 내릴 것이라고 예측했기 때문이다. 다행히 시스코는 캐나다 통신장비 회사 노텔처럼 무너지지는 않았지만 중국 화웨이에 시장의 지배적 위치를 빼앗기고 말았다.

최근 오픈AI를 비롯한 많은 인공지능(AI) 기업이 자신의 주식을 매입한 기업에 대규모 주문을 단행하는 이른바 ‘순환경제’를 형성하고 있다. 높은 수준에 도달한 자기 주식을 매개로 고객을 확보하려는 전략은 매력적이지만, 두 가지 위험에 노출될 수 있다. 하나는 주식 가격이 갑자기 하락할 때 파국이 찾아올 수 있다는 점이며, 다른 하나는 1999년 시스코처럼 공급 과잉 사태를 불러올 수 있다는 점이다.

금융버블이 늘 비극으로 끝난다는 공식은 없다. 하지만 최근 AI 기업의 투자 붐이 상상을 초월하는 수준인 데다, 또 이자율 불문하고 투자를 받는 경향까지 나타나는 현상에 대해서는 경계심을 가져야 할 것으로 판단된다.