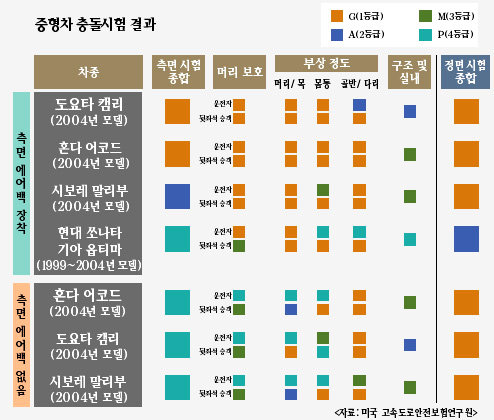

현대·기아차그룹의 쏘나타와 옵티마 1999~2004년 모델도 모두 P등급에 속했다. 시험 결과를 보면 현대·기아차의 취약 부분이 어디인지 알 수 있다. 현대·기아차의 경우 측면 에어백이 운전자의 머리와 목을 보호하는 데는 효과를 발휘했으나 몸통 및 골반 부상 가능성은 높은 것으로 나타났다. 다행스러운 점은 현대·기아차가 정면충돌 시험에서는 두 번째 등급을 받았다는 사실이다(표 참조).

법규 위반자 보험료 평균 9% 오를 듯

브라이언 오닐 IIHS 원장은 발표 자료에서 “측면충돌은 정면충돌 다음으로 흔하게 발생하고 있다”면서 “승용차끼리의 충돌 시 운전자 사망사고는 과거와 달리 정면충돌보다 측면충돌에서 더 많이 발생한다”고 설명했다. IIHS와 비슷한 기능을 하는 국내의 보험개발원 부설 자동차기술연구소 관계자는 “IIHS가 측면충돌 시험 결과를 발표한 것은 자동차 제작사가 측면충돌 시의 안전도 향상에 더 많은 노력을 기울이도록 유도하기 위한 차원”이라고 풀이했다.

경제 논리로만 본다면 사고 위험이 낮은 운전자나 충돌 사고 시 상대적으로 더 안전한 차량에 대해서는 낮은 보험료를 부과해야 한다. 한 보험학 교수는 “이 점에서 미국 손해보험사 중에는 앞으로 자체 판단에 따라 IIHS의 측면충돌 시험 자료를 자동차 보험료율 결정에 참고하는 회사도 생겨날 것”이라고 예상했다. 뿐만 아니라 해당 정보를 일반에게 공개함으로써 소비자들의 ‘더욱 안전한 차’ 선택에 도움을 주고 있다고 평가했다.

국내 보험료율 산출기관인 보험개발원이 교통법규 위반 경력요율제도 방침을 확정했다고 1월9일 발표하면서 새삼 IIHS의 이런 노력이 관심사로 떠오르고 있다. 일부 보험 전문가들은 “위험에 걸맞은 보험료 부담이라는 형평성 측면에서 보험개발원의 방침이 바람직스런 방향이라고는 해도 자동차 회사를 상대로 한 ‘안전한 자동차 개발’ 유도보다는 만만한 보험 가입자들 주머니를 먼저 노리는 것 같아 불쾌하다”고 말한다.

자가운전자들은 지난해 보험개발원의 이런 방침이 알려질 때부터 그 자체에 반발하고 있다. ‘보험사들의 잇속만 챙기게 해주는 변칙적인 보험료 인상’ ‘보험사들의 경영 잘못을 보험 가입자들에게 전가하는 꼴’이라는 반응이다. 보험소비자연맹 조연행 부회장은 “정부가 법으로 범칙금 인상, 벌점 강화 등을 통해 충분히 해결할 수 있음에도 보험료 인상으로 해결하려는 것은 보험료 수입 증대 목적이 있는 것으로밖에 볼 수 없다”고 목소리를 높였다.

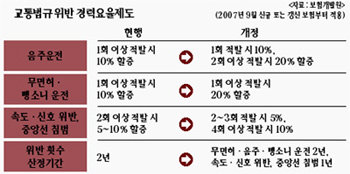

보험개발원 발표에 따르면 과속·신호 위반·중앙선 침범을 1년 사이에 2차례 이상 하면 자동차 보험료가 5%, 4차례 이상 하면 10% 할증된다. 무면허·뺑소니 운전은 적발 횟수와 관계없이 보험료가 무조건 20% 할증된다. 또 음주운전은 2년 사이 1회 적발 때 10%, 2회 이상 적발 때 20%로 할증률이 높아진다. 그동안 무면허·음주·뺑소니 등 3대 위반에 대해서만 보험료를 10% 할증해왔다.

새 보험료 체계는 올 5월 이후 기록을 토대로 내년 9월 이후 보험 계약분부터 적용된다. 이에 따라 교통법규 위반자들의 보험료는 지금보다 평균 9% 정도 올라갈 전망이다. 보험개발원 나해인 자동차보험본부장은 “교통법규 위반 경력요율제도 강화에 따라 더 걷은 보험료는 교통법규를 준수한 운전자의 보험료를 할인해주는 데 사용하기 때문에 보험사로서는 추가적인 보험료 수입이 없다”고 설명했다.

이에 대해 조연행 부회장은 “교통사고를 줄인다는 게 명분이지만 불합리한 교통 인프라와 교통안전시설, 교통신호체계 등 교통 위반을 유발하는 교통환경을 개선하는 게 우선돼야 한다”고 주장했다. 조 부회장은 또 “교통사고를 내지도 않았는데, 교통법규 위반에 따라 사고 발생 가능성이 높을 것이라는 개연성만으로 보험료 할증을 하는 것은 무리”라고 덧붙였다.

보험개발원의 보험통계 분석 결과에 따르면 교통법규 위반자의 사고 위험도는 준수자에 비해 높은 것으로 나타났다. 중대 법규 위반의 경우 1회 위반자의 사고 위험도는 준수자보다 25%, 2회 위반자는 47%, 3회 이상 위반자는 67%가 높다는 것. 나해인 본부장은 “법규 위반자에 대한 할증이 없다면 결과적으로 대다수의 선량한 법규 준수자가 보험료 인상분을 같이 부담해야 하는데, 이는 형평에도 맞지 않다”고 반박했다.

그러나 보험개발원은 보험 가입자들의 ‘정서적’ 반발에 밀린 듯하다. 당초 계획에서 후퇴했기 때문이다. 보험업계는 당초 보험료를 최대 30%까지 높일 방침이었으나 여론과 정치권 등의 반대에 따라 최대 20%로 낮추었고, 할증 대상도 지금의 6개 교통법규 위반 항목에 앞지르기 위반 등 5개를 추가할 계획이었으나 이를 철회했다.

보험업계, 자동차 업체 눈치보기?

물론 지역별 보험료 차등화 도입이 말처럼 쉬운 것은 아니다. 이의 도입을 위한 공청회 개최 자체가 어려울 정도로 일부 지역의 반발이 심하기 때문이다. 보험업계 관계자는 “제주도처럼 사고율이 낮아 이 제도 도입으로 혜택을 볼 지자체가 적극적으로 목소리를 내야 하는데, 그보다는 반대 목소리가 높은 데다 특유의 지역정서까지 결합된 상황이어서 생각처럼 도입이 쉽지 않다”고 토로했다. 이 관계자는 이어 “현재 감독 당국은 ‘여론이 수렴되면 도입하겠다’는 입장이지만 그게 가능한 일이겠느냐”고 반문했다.

이 때문에 보험업계에서는 최근 들어 자동차 모델별 보험료 차등화 제도부터 우선적으로 도입하자는 ‘분리론’이 힘을 얻고 있는 상황이다. 사실 이 제도는 자동차 업계의 반대만 극복하면 언제든 도입이 가능한 상태. 보험개발원이 미국의 IIHS 등을 벤치마킹해 1992년 부설 자동차기술연구소를 설립, 자동차 충돌시험 및 구조 조사, 보험금 지급 통계 분석 작업을 하는 등 만반의 준비를 해왔기 때문.

한 보험학자는 “그럼에도 이 제도 도입이 늦어진 것은 ‘경미한 충돌 사고에도 부품이 쉽게 손상되는 자동차를 생산함으로써 부품 판매 수입으로 재미를 보고 있는 것으로 알려진 한 업체에 불리한 제도여서 이 업체가 극력 반대하기 때문’이라는 설이 나돌고 있다”고 말했다. 그러나 이 학자는 뚜렷한 근거를 제시하지는 못했다.

해당 업체 고위 관계자는 “어이없다”는 반응을 보였다. 이 관계자는 “자동차 업체 전체의 일치된 의견”이라고 전제, “건설교통부가 신차 평가를 할 때 충돌시험을 하고 있는데 보험개발원에서까지 시험하는 것은 비용이 많이 들고, 보험개발원의 평가 기준이 모호해 주관적 결과가 나올 수 있기 때문에 반대했다”고 밝혔다.

그러나 이는 반대를 위한 반대 논리에 불과하다는 지적도 만만치 않다. 자동차기술연구소 최상태 소장은 “자동차 제작사와 공동 연구를 통해 지금까지 380건 이상을 제작사에 권고해왔고, 제작사도 이를 받아들였는데 무슨 얘기를 하는지 모르겠다”고 반박했다. 최 소장은 “국내 회사들이 미국에 수출할 때는 IIHS의 평가를 군소리 없이 받으면서도 국내에서는 받지 않겠다는 것은 국내 소비자들에 대한 역차별이 될 수 있다”고 덧붙였다.

보험개발원 부설 자동차기술연구소 충돌시험장 내부.

당연히 이런 의문이 떠오를 수밖에 없다. “보험업계로서는 보험 가입자들의 반발은 조직화되지 않았기 때문에 이들이 반대하는 교통법규 위반 경력요율제도 강화 방침은 밀어붙이고, 모델별 보험료 차등화는 자동차 업체들의 반대나 로비가 ‘조직화’됐기 때문에 도입을 미루는 게 아닌가.” 유감스럽게도 보험업계에서는 이런 지적에 대해 “곧 도입할 것”이라는 말만 되풀이하고 있다.

|

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)