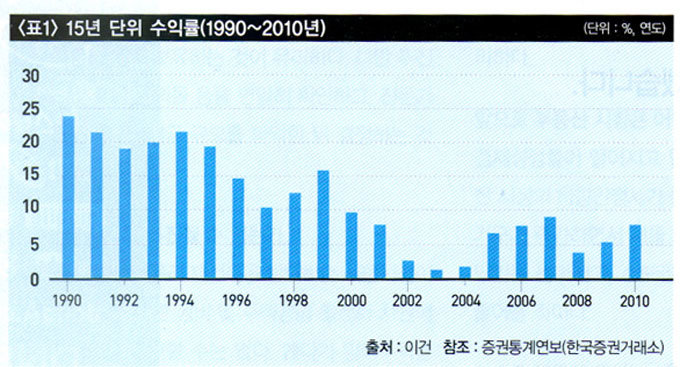

# 15년 단위 투자실적(표1)

15년 단위로 투자한 경우 수익은 연 1~24%였다. 1, 5, 10년 투자와 다른 점이 보이는가. 21번의 투자 가운데 손실이 한 건도 없었다. 즉, 손실 확률이 0이라는 뜻이다. 1989~2003년 15년간 투자한 사람이 가장 불운한 경우인데, 외환위기와 기술주 거품 붕괴등으로 손실을 본 해가 7번 있었다. 그럼에도 원금을 모두 회복했다. 이렇듯 장기투자는 대폭락을 두 번 당한 경우에도 원금을 되찾게 해준다.

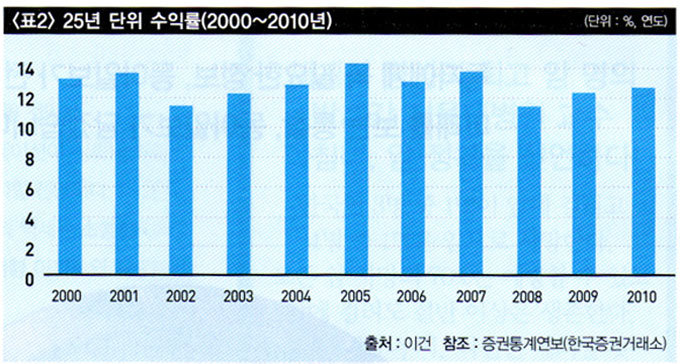

# 25년 단위 투자실적(표2)

지극한 인내심을 발휘해 25년 단위로 투자했다면, 11번 투자에서 손실이 한 건도 없었음은 물론, 수익이 연 11~14%올릴 수 있었다. 놀랍지 않은가. 가장 불운한 경우가 1984~2008년 25년간 투자한 사람인데, 1997년 외환위기 때 40.3% 폭락, 2000년 기술주 거품 붕괴 때 48.5% 폭락, 2008년 미국 비우량 주택담보대출 사태 때 38.1% 폭락 등 우리나라 증시의 3대 폭락을 모두 경험했다. 그럼에도 연 11% 수익을 올렸다. 장기투자를 하면 대폭락을 모조리 얻어맞아도 결국 원금 회복은 물론, 상당한 수익까지 얻을 수 있다.

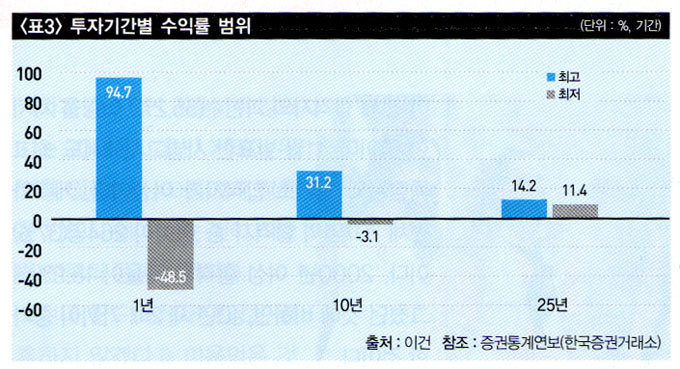

이제 1, 10, 25년으로 투자기간을 가져갔을 때 투자 수익률 범위를 비교해보자(표3). 투자기간이 길어지면 위험이 많이 줄어드는 것으로 나타났다. 25년간 투자했다면 최악의 경우에서조차 양호한 수익을 얻을 수 있었다. 물론 최대수익도 줄어든다. 그러나 버는 것보다 지키는 것이 먼저다. 손실 위험부터 줄이는 사람이 현명한 투자자다.

한 가지 명심할 사항이 있다. 이 분석은 과거에 대한 것이다. 과거 35년간 발생한 투자수익에 대한 이야기다. 과거 투자수익이 미래에도 똑같이 발생한다는 보장은 없다. 따라서 15년 이상 장기투자를 하더라도 손실을 안 입는다는 보장이 없다. 그러니 장기투자라고 무조건 원금이 보전된다고 믿어서는 안 된다.

아무리 위험이 감소한다곤 하지만, 투자기간 10년, 25년은 도무지 엄두가 나지 않을 것이다. 그래서 발상의 전환이 필요하다. 지금은 일해서 버는 돈으로 먹고살지만, 나이가 들면 눈도 침침해지고 기억력도 가물가물해진다. 은행 이자만으로는 물가상승을 따라가기 어려우므로, 누군가 믿을 만한 사람과 함께 장사라도 하고 싶다. 내가 기력이 쇠해 직접 챙길 수 없으므로 열심히 일해 돈을 벌고 정직하게 이익을 나눠줄 동업자가 필요하다. 하지만 처음에 성실하고 정직했던 사람도 세월이 흐르면 어떻게 바뀔지 모르는 것이 세상 이치다. 동업자는 여전히 성실하고 정직한데도 장사가 사양길로 접어들어 문을 닫게 될 수도 있다.

동업자가 딴 마음 품지 못하도록 효과적으로 관리해주는 법이 있다면 어떨까. 이 법을 바탕으로 우리나라 대표 기업 200개와 동업 계약을 맺는다면? 물론 법이 완벽할 수는 없고 대표 기업이라 해서 모두 성공한다는 보장도 없다. 그렇더라도 대표 기업 200개가 무더기로 망하거나 법을 어기는 경우는 상상하기 어렵다. 내가 늙어서 직접 챙기지 못해도 동업자인 200개 기업이 열심히 돈을 벌면 일부를 배당금으로 나눠준다. 이익 일부는 회사에 재투자하므로 장기적으로 회사 가치가 더 높아지고, 배당금도 올라가게 된다.

그래도 걱정이 남는다. 살다 보면 갑자기 돈 쓸 일이 생기는데, 어떻게 10년 이상 동업을 유지하는가. 어쩌겠는가, 꼭 필요한 상황이라면 동업을 청산하고 돈을 쓸 수밖에. 그래도 돈이 회수되면 곧바로 동업을 재개할 수 있다. 하지만 동업 중단과 재개가 반복되면 비용이 증가하고 심리적으로도 혼란스러우므로 최대한 자제해야 한다.

이건은 은행에서 펀드매니저로 국내 주식과 외국 채권 및 파생상품을 거래했고, 증권회사에서 트레이딩 시스템 관련 업무도 했다. 지금은 주로 투자 관련 고전을 번역한다.