![중동발(發) 지정학적 리스크가 커지면서 미국의 인플레이션 둔화가 어려울 것이라는 전망이 확산되고 있다. [동아DB]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/66/2a/ff/52/662aff52121ad2738250.jpg)

중동발(發) 지정학적 리스크가 커지면서 미국의 인플레이션 둔화가 어려울 것이라는 전망이 확산되고 있다. [동아DB]

인플레이션 되살아나나

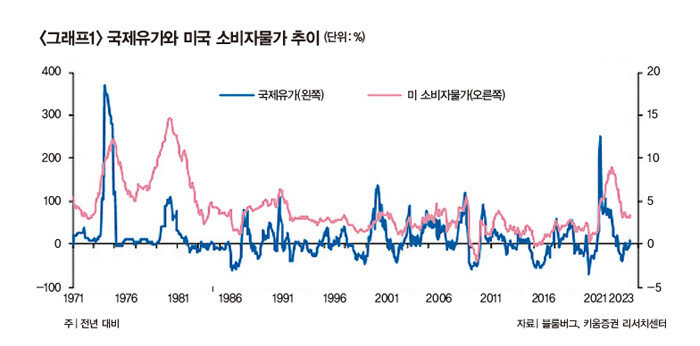

이번 중동 사태가 서방의 개입이나 이란의 호르무즈해협 봉쇄 등으로 이어질 가능성은 낮아 보인다. 미국 조 바이든 정부 입장에서는 대선을 앞두고 중동발 지정학적 리스크로 인플레이션 우려가 장기화되는 것이 부담이다. 인플레이션을 해결하지 못했다는 이유로 조 바이든 대통령 지지율이 하락세를 보이고 있기 때문이다. 이란 입장에서도 서방국가들의 경제제재와 정치적 불안이 이어지고 있는 만큼 중동 사태 장기화는 원치 않을 것이다. 이란이 제한적 수준에서 이스라엘에 보복한 것을 보면 이를 짐작할 수 있다.지정학적 리스크가 커지면서 미국의 인플레이션 둔화가 어려울 것이라는 전망이 확산되고 있다. 특히 1970년대 후반 전례를 고려할 때 연방준비제도이사회(연준)의 정책금리 인하 역시 당분간 쉽지 않을 것으로 보인다. 당시 물가가 일시적으로 안정돼 연준이 금리를 낮췄는데 이내 인플레이션이 심화됐다. 특히 지정학적 리스크 등으로 국제유가 급등세가 이어지면서 물가상승 압력이 가중됐다(그래프1 참조).

국제결제은행(BIS)은 최근 인플레이션의 동인은 1970년대와 근본적으로 다르며 대응 부분에서도 과거와 차이를 둬야 한다고 주장한다. 과거에는 단위노동비용(ULC)이 인플레이션의 주요 동인으로 작용했지만 최근에는 단위이윤(UP)이 이를 대신하고 있다는 것이다. 인플레이션의 주요 동력이 ‘노동비용’에서 ‘기업 이윤’으로 바뀌었다는 분석이다.

이는 이른바 ‘이윤 주도 인플레이션’으로 불린다. 유가 상승 등으로 원가 부담이 커진 가운데 기업이 가격을 인상해 마진을 높인 것이 인플레이션에 영향을 미쳤다는 시각이다(그래프2 참조). 독과점 형태의 산업이 확산하면서 기업의 가격 결정력이 커졌고, 이에 물가상승을 이윤 확대 기회로 활용했다는 지적이다. 미국 캔자스시티 연방은행은 “2021년 인플레이션의 60%가 기업 이익 때문에 발생했다”고 분석했다. 조지프 스티글리츠 미국 컬럼비아대 교수도 “1960∼1980년 기업의 마크업(mark-up·가격 인상)은 한계비용보다 평균 26% 높았지만 2021년에는 72%나 높았다”고 말했다.

![주 | 미국 소비자물가는 1982=100 기준 [자료 | 블룸버그, 키움증권 리서치센터]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/66/2a/ff/6b/662aff6b1be4d2738250.jpg)

주 | 미국 소비자물가는 1982=100 기준 [자료 | 블룸버그, 키움증권 리서치센터]

제동 걸리는 가격 전가

실제로 2021년 이후 공급망 차질 등으로 생산비용이 늘어났지만, 여러 기업이 이를 뛰어넘는 가격 인상을 단행하면서 실적은 오히려 개선됐다. 미국 정부의 재정지출 확대로 가계의 초과 저축이 크게 늘었고, 자산가치가 크게 상승한 것도 기업의 가격 인상을 용이하게 했다. 코로나19 팬데믹으로 노동력 수급의 여유가 줄어든 가운데 기업이익마저 늘어나면서 단기적으로 임금 상승 압력을 주기도 했다.미국의 인플레이션 문제에서 주목할 점은 기업이 최종재 가격 인상을 통해 늘어난 원가 부담을 소비자에게 전가할 수 있을지 여부다. 이전과 달리 기업의 가격 전가 압력은 제한적일 것으로 보인다. 기업이 비용 증가를 가계에 전가하려면 가계 소비 여력이 받쳐줘야 하고, 인플레이션 기대심리 역시 확산될 필요가 있다. 하지만 그간 가계의 초과 저축이 상당 부분 소진됐으며 실질 구매력 및 임금 상승률도 둔화되고 있다. 가계의 소비 여력이 약화되고 있는 셈이다. 가계 순자산이 늘어났지만 그중 주식 비중이 높아진 점도 변수다. 자산 가격 변동성이 커지면서 소비가 불안정해질 수 있기 때문이다.

미국에서는 대선을 앞두고 이윤 주도 인플레이션을 비판하는 분위기가 조성되고 있다. 대선의 주요 쟁점으로 인플레이션이 대두되며 관련 정책에 관심이 집중되는 분위기다. 이에 기업의 이윤 추구 행태를 비난하는 여론이 조성되면서 기업의 가격 인상을 제약할 수 있다.

최근 미국에서는 시간당 임금상승률이 둔화되고 있고, 파트타임 노동자 고용 및 영구 해고자 수가 증가 추세를 보이고 있다. 노동시장에 균열 조짐이 나타나고 있는 것이다. 이 상황에서 기업의 마진 훼손 우려가 커진다면 노동시장 둔화 속도가 빨라질 수 있다. 미국 물가는 노동시장과 밀접한 연관성을 가진다. 이에 노동시장 둔화가 연준이 주시하는 근원 개인소비지출(PCE) 물가 둔화를 강화할 수 있다. 언제든 금리인하 기대가 다시 높아질 수 있는 것이다.

![[영상] “美 증시 과열 아니다… 샌디스크, 아직 적정 주가보다 저렴”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/4a/e3/64/6a4ae36411f6a0a0a0a.png)