최근 지수 대비 초과 성과를 노리는 액티브 상장지수펀드(ETF)에 자금이 몰리고 있다. GETTYIMAGES

액티브 ETF, 코스닥 수급의 새 축

그렇다면 “시장을 이긴다”는 약속은 얼마나 지켜질까. 전 세계 액티브/패시브 성과를 추적하는 S&P 다우존스의 ‘SPIVA 스코어카드’는 흥미로운 데이터를 보여준다. 지난해 12월 기준 15년간 운용된 미국 대형주 액티브펀드의 90%가 S&P500 지수를 밑돌았다. 다른 나라의 경우도 비슷했으며, 운용 기간이 길수록 액티브가 패시브보다 성과가 낮을 확률이 높았다.국내 학계도 비슷한 결론을 보인다. 2019년 발표된 ‘국내 펀드, 운용사 및 펀드매니저에 대한 장기 성과 비교 분석’(박영규·배종원)에 따르면 2001년 1월부터 2018년 7월까지 국내 인덱스펀드가 액티브펀드보다 나은 성과를 보였으며, 연환산 수익률 차이는 약 1%p로 두 상품군의 수수료 차이와 거의 일치했다. 높은 비용을 내고 시장을 이길 확률에 베팅했지만 비용을 차감하고 나면 시장보다 못한 성적표를 받는 일이 흔하다는 뜻이다.

문제는 비용이다. 코스피200을 단순 추종하는 패시브 ETF ‘PLUS 200’의 총보수율은 0.017%, 실부담비용률은 0.06% 수준이다. 반면 코스피를 비교지수로 둔 국내 액티브 ETF 6종의 총보수율은 0.29~0.80%, 실부담비용률은 0.33~1.21%에 이른다(그래프 참조). 총보수율만 17배 넘게 차이가 나고 실부담비용률 기준으로도 5배 이상 비싸다. 새로 상장된 코스닥 액티브 ETF의 총보수율 역시 ‘KoAct 코스닥액티브’ 0.5%, ‘TIME 코스닥액티브’ 0.8%로 패시브 상품인 ‘RISE 코스닥150’ ‘ACE 코스닥150’ 0.02%의 25~40배다. 그만큼의 초과 성과를 꾸준히 가져온다면 비싼 값이 아닐 수 있지만 통계적으로는 그 약속이 지켜질 확률이 그리 높지 않아 보인다.

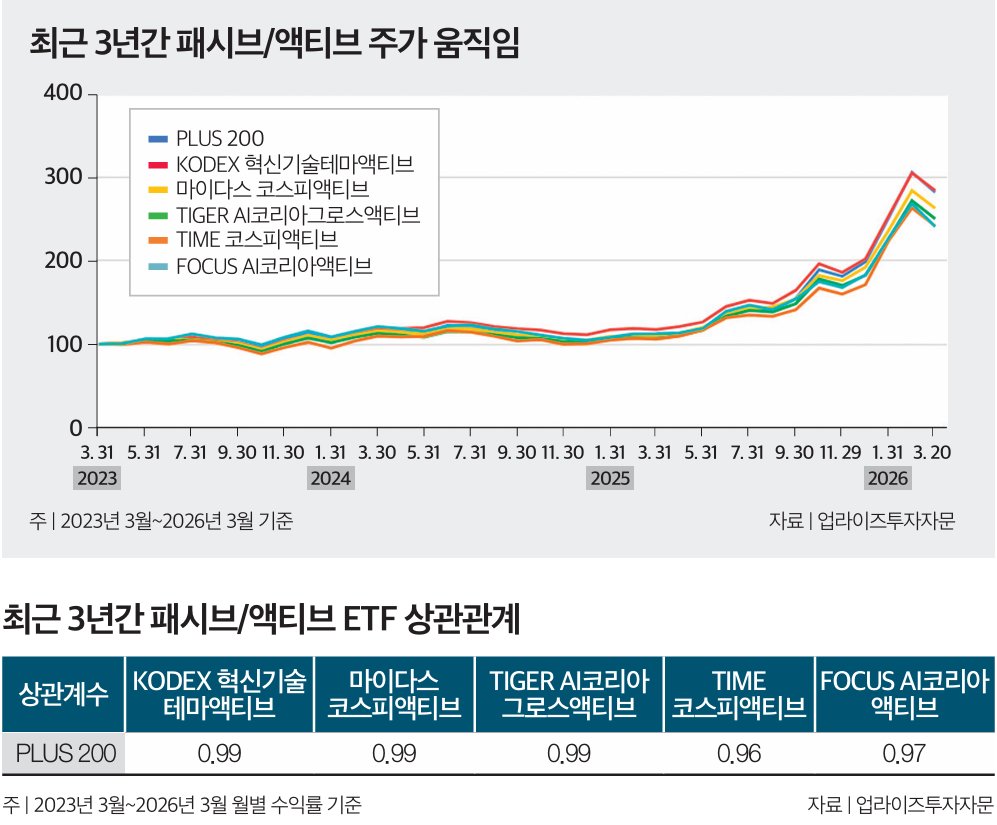

더 까다로운 문제는 ‘무늬만 액티브’인 경우다. 코스피를 비교지수로 둔 액티브 ETF 5종을 대상으로 최근 3년간 패시브 ETF와의 상관계수를 계산하면 0.96~0.99에 이른다(표 참조). 상관계수가 1이면 지수와 똑같이 움직인다는 뜻이고, 0.99는 사실상 패시브와 구별되지 않는 움직임을 의미한다. 액티브 ETF는 기초지수와 상관계수 0.7만 유지하면 되도록 설계돼 있어 30% 운용 자유도를 지닌다는 광고가 흔하지만 실제로는 그 자유도가 거의 행사되지 않은 셈이다.

학계에서는 이런 현상을 ‘클로젯 인덱싱’(Closet Indexing: 벽장 속 인덱스) 또는 ‘벤치마크 허깅(Benchmark Hugging)’이라고 부른다. 2023년 4월 한 경제신문은 국내 액티브 ETF의 76%가 상관계수 0.9 이상으로 운용된다고 지적한 바 있다. 비싼 보수를 받고 사실상 지수를 복제하고 있다면 투자자 입장에서는 ‘패시브 성과+액티브 비용’이라는 손해 보는 조합을 선택한 셈이 된다.

매니저들이 굳이 지수에 붙어가는 데는 이유가 있다. 마틴 크레머스 미국 노터데임대 교수에 따르면 펀드매니저가 비싼 보수를 받고도 지수 뒤에 숨는 첫 번째 이유는 ‘커리어 리스크’ 때문이다. 지수와 똑같이 움직이다가 시장이 빠지면 ‘시장 탓’을 할 수 있지만 소신껏 종목을 골랐다가 혼자 밀리면 자금 유출이나 해고를 감당해야 하는 것이다. 두 번째 이유는 운용 규모가 커질수록 시가총액이 큰 대형주를 담을 수밖에 없는 구조적 한계 때문이다.

보수 높을수록 초과 성과 내는 일 어려워져

액티브 ETF는 정해진 노선을 도는 시내버스가 아니라, 운전기사가 길을 골라 가는 전세버스에 비유할 수 있다. 길을 잘 선택해 빨리 도착하면 좋지만 노선을 바꾸지 않으면서 요금만 비싸게 받거나 우회하다가 오히려 더 늦게 도착하는 전세버스도 적지 않다. 어떤 차를 탈지 결정하기 전에 정류장 노선도(상관계수)와 요금표(총보수율·실부담비용률), 그리고 그동안의 도착시간 기록(벤치마크 대비 성과)을 한 번 비교해볼 필요가 있다.물론 액티브 운용 자체를 부정할 필요는 없다. 부진한 종목을 빠르게 덜어내거나, 분석 자료가 부족한 코스닥 같은 시장에서 매니저의 판단이 더해질 여지는 분명히 존재한다. 다만 ‘액티브’라는 단어 하나에 자금이 쏠리는 현상은 경계할 필요가 있다. 보수가 높을수록 그 보수 이상의 초과 성과를 꾸준히 내는 일은 어렵고, 운용 규모가 커질수록 매니저의 재량은 오히려 줄어든다. 같은 액티브 ETF라도 상관계수가 낮고 보수가 합리적이며 장기 트랙레코드가 검증된 상품과 이름만 액티브일 뿐 사실상 지수를 복제하는 상품은 전혀 다르다는 점을 기억해야 한다.

보유하고 있거나 가입을 고민 중인 액티브 ETF가 있다면 코스콤에서 운영하는 ‘ETF체크’ 같은 사이트를 한번 들러보길 권한다. ETF 간 비교를 통해 총보수율, 실부담비용률, 수익률 등을 확인한 뒤 유사한 기초지수를 따르는 패시브 ETF와 나란히 놓고 수익률, 구성 종목, 차트 등을 살펴본다면 더욱 좋다. ‘액티브’라는 간판 값을 제대로 받을 만한지, 그 이름의 비용을 지금 누가 치르고 있는지 분명히 드러나기 때문이다.