![미국 텍사스 석유 시추 현장. [뉴시스]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/67/a5/56/95/67a5569501e4d2738276.jpg)

미국 텍사스 석유 시추 현장. [뉴시스]

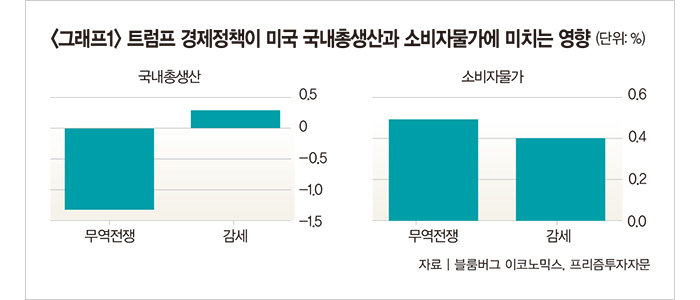

저성장-고물가 위험 내포한 무역전쟁

이번 조치가 완전히 새로운 것은 아니다. 지난해 미국 대선을 치르는 과정에서 트럼프 대통령이 무역전쟁을 철저히 수행할 것임을 여러 차례 밝혔기 때문이다. 트럼프 대통령이 주요 교역국을 대상으로 관세를 부과하기로 한 데는 다음과 같은 생각이 작용했을 것으로 분석된다.

일단 현재 미국 전체 세금 수입의 3% 안팎인 관세 비중을 크게 높임으로써 개인소득세 및 법인세 감세에 따른 세수 감소를 만회할 목적이 일차적인 이유일 것 같다. 또 중장기적으로 볼 때 관세 인상을 계기로 수입 제품을 대체할 제조업 육성이 이뤄질 것이라는 기대도 무역전쟁의 이유로 작용한 듯하다.

참고로 2023년 기준 미국 전체 세수의 49%는 개인소득세에서, 그리고 10%는 법인세에서 충당됐다. 만일 개인소득세와 법인세를 각각 10%p 감세한다고 가정하면 한 해 발생하는 세수 결손은 약 2600억 달러(약 376조6620억 원)가 된다. 2023년 미국이 수입한 재화와 서비스가 3조8000억 달러(약 5505조 원)에 달하는데, 여기에 관세를 10% 부과하면 거둘 수 있는 돈이 3000억 달러(약 434조6100억 원) 이상으로 추산되니 재정적자 우려를 얼마든지 해결할 수 있다.

누구나 이 대목에서 “무역전쟁이 내포한 위험을 경고하는 이가 백악관에 아무도 없는가”라는 의문을 품게 된다. 당장 피터 나바로 미국 백악관 무역제조업정책국 국장(전 미국 국가무역위원회 위원장)을 비롯한 경제 전문가들이 존재하기에 이들이 아무 대안 없이 이런 경제정책을 입안했다고 보기는 어렵다.

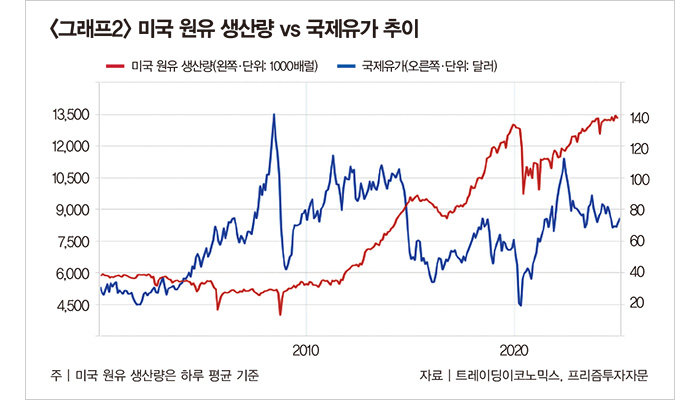

2014~2016년 같은 저유가 국면 기대

그렇다면 트럼프 행정부는 어떤 생각으로 무역전쟁의 깃발을 높게 든 것일까. 필자가 보기에 트럼프 행정부는 다음과 같은 복안을 가진 것으로 판단된다. 그것은 바로 셰일오일 등 미국에 존재하는 풍부한 에너지원을 활용해 인플레이션 압력을 낮추고, 무역수지를 개선한다는 계획이다.

만일 트럼프 행정부가 적극적인 원유 증산 정책을 펼친다면 2014~2016년 같은 저유가 국면이 다시 찾아올 가능성을 배제하기 어렵다. 이런 일이 현실에서 펼쳐진다면 미국 물가가 하향 안정되는 것은 물론, 낮은 에너지 가격을 무기로 글로벌 기업들의 대미 직접투자를 유치하는 등 선순환도 가능하다.

하지만 이 시나리오가 현실화되기까지는 두 가지 걸림돌이 있다. 일단 2014~2016년 저유가 국면에서 고통받은 많은 에너지 기업이 트럼프 행정부의 원유 생산 계획을 따를지 의문이라는 점이다. 미국 석유 기업들은 현재 높은 수익성에도 과거에 비해 자본투자의 적극성을 잃어버린 상태다.

더 나아가 지정학적 위험이 다시 부상할 수 있다는 점이다. 트럼프 대통령은 “취임 즉시 러시아-우크라이나 전쟁 문제를 해결하겠다”고 공언했지만 최근에는 취임 후 100일 이내 종전도 어렵다는 전망이 나온다. 만약 지정학적 위험이 다시 고조된다면 에너지 가격 안정을 기대하기 힘들 수 있다.

물론 트럼프 대통령이 취임하고 보름 남짓 지난 현 시점에 트럼프 경제정책의 성패를 얘기하는 것은 너무 이른 감이 있다. 다만 앞으로 “국제유가가 어떤 방향으로 움직이느냐”가 트럼프 행정부의 정책 동력 지속 여부를 판단하는 중요한 잣대가 될 수 있다는 점만은 기억하자.

![[오늘의 급등주] 콜마홀딩스, 美 행동주의 펀드 지분 확대에 24.65%↑](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/67/d7/94/b0/67d794b015f4a0a0a0a.png)

![[영상] 주거 가성비 끝판왕 ‘천원주택’ 신혼부부 신청 북새통](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/67/d3/88/00/67d3880004d4d2738276.jpg)

![[오늘의 급등주] 콜마홀딩스, 美 행동주의 펀드 지분 확대에 24.65%↑](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/67d7a7191806d2738252.jpg)