퇴직연금제도 도입 직후엔 은행, 보험사, 증권사 중 보험사가 퇴직연금 시장 경쟁에서 가장 앞섰다. 하지만 2008년 10월 기준으로 은행이 보험사를 앞지르면서 퇴직연금 시장이 재편됐다. 한편 증권사는 초반부터 꾸준히 성장해 현재는 보험사 자리까지 위협한다.

올 2월 고용노동부에서 발표한 자료에 따르면 전체 퇴직연금 적립금 30조8102억 원 중 은행 비중은 48.5%(14조9318억 원)다. 생명보험사와 손해보험사가 각각 25.8%(7조9612억 원)와 7.99%(2조4615억 원), 그리고 증권사가 17.7%(5조4557억 원).

하지만 ‘퇴직연금 은행천하’가 언제까지 지속될지는 아무도 모른다. 자산운용 능력을 앞세운 증권사와 퇴직보험 때부터 쌓아온 노하우를 강조하는 보험사의 반격이 만만치 않기 때문이다. 올해 KT, 포스코, 한국전력공사 등 대형 기업이 퇴직연금제도 가입을 앞두고 있어 세 업권의 경쟁에 불이 붙었다.

은행 접근성, 보험사 노하우가 강점

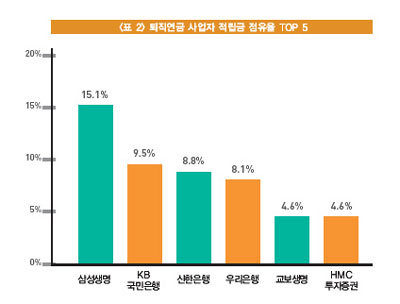

은행은 3개 업권 중 퇴직연금 점유율이 가장 높다. ‘톱 3’인 KB국민, 신한, 우리은행의 점유율이 각각 9.5%, 8.8%, 8.1%로 고른 것이 특징이다. 반면 보험사는 삼성생명(전체 15.1%), 증권사는 HMC투자증권(전체 4.6%) 등 선두 업체가 업계 점유율의 절반 이상을 차지한다. 삼성생명과 HMC투자증권이 각각 삼성그룹과 현대자동차그룹 계열사를 독식하다시피 한 결과다. 일각에서 ‘불공정 경쟁’이라는 지적이 이는 것도 그 때문이다.

반면 은행과 대기업의 관계는 약간 다르다. 대기업은 내부 유보금이 많기 때문에 굳이 대출받으려고 은행 눈치를 볼 필요가 없다. 이 때문에 퇴직연금 도입을 앞둔 일부 대기업은 은행에 “우리 회사 제품을 사라”고 ‘강제하는’ 경우도 있다.

보험업계는 기존 퇴직보험을 운용해온 노하우를 강조하며 은행을 뒤쫓고 있다. 보험업계 내 퇴직연금 적립금 1위인 삼성생명은 “퇴직적립금이 사외에 예치된다는 점에서 퇴직연금의 출발점은 퇴직보험”이라며 “1970년대 후반부터 보험사는 퇴직보험을 운용해왔기 때문에 장기간 노하우가 쌓였다”고 주장했다.

보험사는 장기 운용 및 리스크 최소화라는 보험상품의 특성상 장기간 운용해야 하는 퇴직연금에도 강점이 있다고 강조한다. 교보생명은 “장기적으로 봤을 때 퇴직연금은 단기 수익보다 리스크 관리가 더 중요하다. 보험사는 태생적으로 리스크를 관리하는 구실을 하기 때문에 퇴직연금 운용사로 적합하다”고 말했다.

퇴직연금 통해 자산 불리기는 증권사가 최고

퇴직연금 시장의 ‘라이징 스타(rising star)’ 증권사의 반격도 만만치 않다. 퇴직연금 도입 7년 차에 접어들면서 퇴직연금 가입자도 상품 운용과 수익률에 많은 관심을 갖게 됐다. 특히 확정기여형(DC형)에 대한 소비자의 관심이 높아졌고 주식, 채권 등 실적배당 투자로 수익을 극대화하는 상품이 인기다. 자연히 주식, 채권 상품 관리와 리스크 관리에서 앞서는 증권사를 운용사로 선택하는 경우도 많아졌다.

은행의 경우 실적배당 상품보다 원리금보장 상품 비율이 상당히 높다. 전체 적립금의 93%(13조8930억 원)를 원리금보장 상품으로 관리한다. 또한 원리금보장 상품 중에서도 예·적금의 비율이 92.7%(13조8486억 원)나 된다.

반면 증권사의 경우 원리금보장 상품 비율이 76%(4조1458억 원) 수준으로 은행보다 낮고, 그중에서도 원리금보장 주가연계증권(ELS) 비중이 33.9%(1조8468억 원)로 예·적금(29.7%·1조6192억 원)보다 높다. 또한 실적배당 상품의 과반을 차지하는 채권형펀드를 봤을 때, 증권사는 비율이 14.2%(7760억 원)인데 은행(6.0%·8890억 원), 생명보험사(1.7%·1358억 원), 화재보험사(0.3%·73억 원)는 절반에도 미치지 못한다.

한 증권사 관계자는 “퇴직연금은 퇴직금을 단순히 예치하는 개념에서 벗어나 효율적으로 ‘운용’해 고객으로 하여금 효과적인 미래 자산으로 사용하게 하자는 개념이다. 이 개념을 가장 잘 이해하고 실현할 수 있는 곳이 바로 증권사”라고 단언했다.

증권사는 퇴직연금 수령 후 자산관리에서도 강점이 있다. 고객은 대부분 퇴직금을 받으면 새로운 금융상품에 가입해 몽땅 넣어두거나 그 돈을 일시에 사용하려든다. 하지만 평균수명이 늘어나는 이 시점에서 퇴직연금은 재투자 대상이라는 것이 증권사의 주장. 그는 “퇴직연금을 일시에 지급받았다면 개인연금계좌(IRA)에 넣어 장기 운용해야 절세할 수 있고 자산 증식도 효과적”이라며 “퇴직연금을 수령한 이후에도 그 돈을 총체적으로 관리해 자산을 늘려주는 곳으로는 증권사만 한 금융기관이 없다”고 자신했다.

3개 업권의 경쟁 수단은 고금리다. 고금리 전쟁의 선두는 은행이다. 2010년 말 은행권의 퇴직연금 금리는 4.8~5.1%로, 증권·보험업계의 4.7%보다 최대 0.4%포인트 높았다. 모 증권사 관계자는 “다른 좋은 조건을 내세워도 한 은행에서 5.5% 금리를 보장했다면 우리 역시 금리를 5.5%로 맞춘 후 다른 조건을 제시해야 게임이 된다. 고금리 경쟁은 따라갈 수밖에 없다”고 말했다.

대부분 기업 사업자 복수로 선정

퇴직연금 경쟁이 심화하면서 재벌 계열사가 동일 계열 금융기관을 퇴직연금 사업자로 선정하는 경우도 발생한다. 지난해 말 현대자동차그룹은 HMC투자증권에 1조2000억 원 규모의 퇴직연금을 몰아줬다. HMC투자증권은 이 덕분에 퇴직연금 자산운용기관으로 등록한 지 1년 2개월 만에 ‘적립금 1조 원 클럽’에 가입했다. 대기업 계열사가 없는 미래에셋증권은 ‘적립금 1조 원 클럽’에 가입하는 데 5년이 걸렸다.

이 밖에도 롯데그룹(롯데손해보험), LG화학·GS칼텍스(LIG 손해보험) 등이 자기 계열 금융기관에 퇴직연금 몰아주기를 했다. 한 금융계 관계자는 “퇴직연금 가입자의 돈을 가장 잘 굴려줄 사업자가 아니라, 노하우도 없고 자산운용 능력도 없지만 계열사 혹은 자사와 이해관계가 있는 사업자에 퇴직연금을 모두 맡기는 것은 불공정 행위”라며 “이로 인한 손해는 퇴직연금 가입자가 모두 떠안게 된다”고 비판했다.

워낙 경쟁이 심하다 보니 기업은 대부분 퇴직연금 사업자를 복수로 선정한다. LG그룹의 경우 산업은행, LIG 손해보험, 굿모닝신한증권 등 9개 사업자를 선정했고, 조만간 퇴직연금제도를 도입할 KT는 퇴직연금 사업자로 무려 20곳을 선정했다고 알려졌다. 이에 대해 모 은행권 관계자는 “종업원의 선택권을 위해 은행, 보험사, 증권사에서 1~2개 사업자를 선정하는 것은 문제없지만, 지나치게 많은 회사를 선정하면 사업자 관리도 어렵고 사업자 간 경쟁도 심해지면서 가입자만 혼란스러워질 수 있다”고 경고했다.