퇴직연금 ‘갈아타기’가 7월 21일부터 시작되는 사전 조회 서비스로 쉬워진다. GETTYIMAGES

하루이틀이면 실물 이전 여부 확인 가능

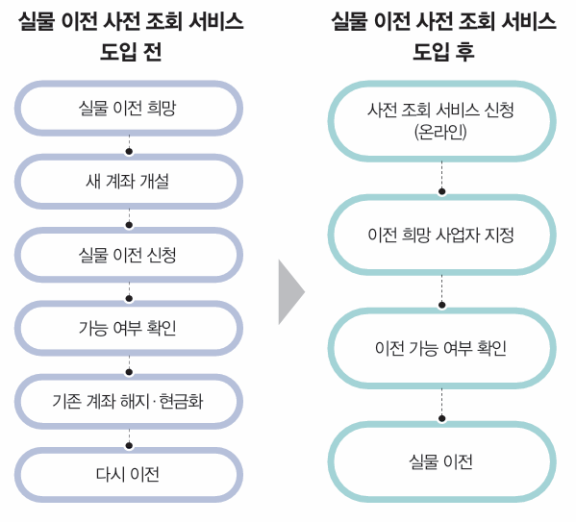

새롭게 도입된 사전 조회 서비스는 실물 이전 불편을 줄이고자 마련됐다. 기존에는 이전하려는 퇴직연금사업자에 계좌를 먼저 개설하고, 실물 이전을 신청한 후에야 이전 가능 여부를 확인할 수 있었다(인포그래픽 참조). 만약 보유한 상품이 실물 이전 대상이 아니라면 신청을 취소하거나 갖고 있는 상품을 해지해야 했다. 새 계좌로 옮긴 후 다시 상품을 골라서 포트폴리오를 짜야 해 번거롭기도 했다.하지만 7월 21일부터는 퇴직연금사업자 홈페이지나 모바일 애플리케이션(앱)에서 퇴직연금 실물 이전 사전 조회를 신청하면 해당 금융사가 실물 이전 대상 회사들에 가능 여부를 확인하고, 영업일 기준 하루이틀 안에 결과를 알려준다. 온라인으로만 사전 조회 신청이 가능하며, 영업점 방문 등 오프라인으로는 불가능하다.

모든 상품이 실물 이전 대상은 아니다. 리츠(REITs), 머니마켓펀드(MMF), 주가연계증권(ELS)처럼 이전이 불가능한 상품도 있다. 디폴트옵션 상품 역시 이전이 안 된다. 이전 불가한 상품은 가입자가 스스로 현금화한 뒤 이전 신청을 하면 된다. 또한 퇴직연금 실물 이전은 같은 유형 계좌에서만 가능하다. 확정기여(DC)형 계좌는 DC형끼리, 개인형퇴직연금(IRP)은 IRP끼리만 할 수 있다.

“장기 수익률 4~5%면 적정”

퇴직연금에서 저축보다 투자를 선호하는 가입자도 늘고 있다. 고용노동부와 금융감독원이 발간한 ‘2024 퇴직연금 투자 백서’에 따르면 2024년 말 기준 퇴직연금 적립금은 431조7000억 원으로 3년 연속 13%대 증가율을 기록했다. 특히 펀드, 상장지수펀드(ETF) 등 실적배당형 상품 투자액이 75조2000억 원으로 전년 대비 53.3% 급증했다.개인이 직접 운용하는 DC형 계좌 적립금은 118조4000억 원으로 전년 대비 17조 원(16.8%) 늘었고, IRP 적립금도 98조7000억 원으로 전년 대비 23조1000억 원(30.6%) 증가했다. IRP는 세제혜택과 퇴직연금사업자 홍보 영향으로 납부액이 늘면서 2년 연속 30% 이상 증가세를 보이고 있다. 퇴직연금 자산이 원금보장형 저축에서 실적배당형 투자로 무게중심을 옮기고 있는 셈이다.

수익률은 점차 개선되는 추세지만, 여전히 낮은 구간에 머무는 가입자가 많다. 2024년 연간 수익률은 4.77%로 최근 2년간 물가상승률이나 정기예금금리를 웃도는 수준이다. 가입자 중 가장 높은 수익률은 33.2%였지만, 전체 가입자의 수익률 중간값은 3.2%에 그쳤다. 가입자 과반(60.6%)은 수익률 2~4% 구간에 머물렀다.

남재우 자본시장연구원 펀드·연금실 선임연구위원은 “자산운용에 관심이 많고 수익률을 높이고자 하는 가입자가 주로 DC형이나 IRP에 가입하면서 이들 비중이 늘고 있다”며 “장기적으로는 원리금보장형 상품의 실질 가치가 계속 줄어들 수밖에 없다”고 말했다. 또 “일부 국가는 퇴직연금을 공격적으로 운용해 7~8% 수익률을 내기도 하는데, 일반적으로는 중위험-중수익 전략을 기반으로 안정적으로 운용하는 게 좋다”면서 “장기 기준으로 연 4~5% 수익률은 준수한 성과라고 평가할 수 있다”고 설명했다.

장정민 NH투자증권 100세시대연구소 수석연구원은 “투자 지식이 부족하거나 자산관리가 어려운 가입자는 타깃데이트펀드(TDF)처럼 생애 주기에 따라 주식과 채권 비중을 자동으로 조정하는 상품을 활용할 수 있다”며 “별도 운용 지시 없이 사전 설정된 포트폴리오에 따라 자동 투자되는 디폴트옵션 제도를 활용하는 것도 한 방법”이라고 조언했다.

윤채원 기자

ycw@donga.com

안녕하세요. 주간동아 윤채원 기자입니다. 눈 크게 뜨고 발로 뛰면서 취재하겠습니다.

코스피 반등했지만… 레버리지 개미들 눈덩이 손실

8000선 내줬던 코스피, 매도 사이드카 후 반등세