![[GETTYIMAGES]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/65/e0/5f/40/65e05f40256fd2738276.jpg)

[GETTYIMAGES]

집세 물가 꺾이지 않는 이유

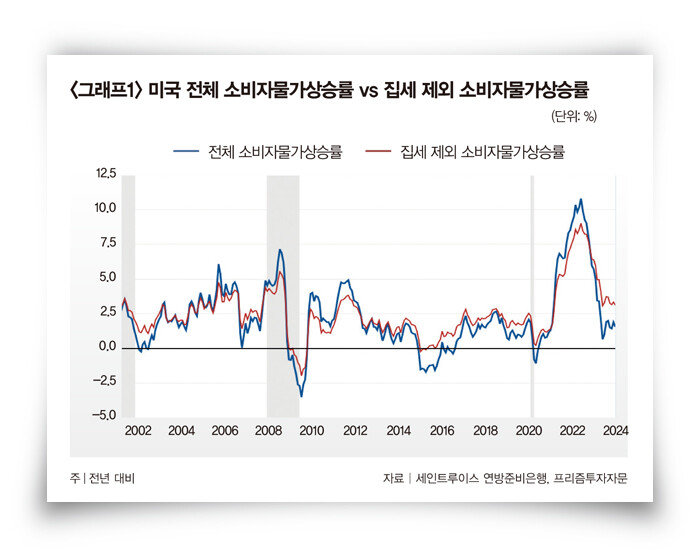

미국 연방준비제도이사회(연준)의 거듭되는 금리인상에도 인플레이션 압력이 둔화되지 않은 원인은 ‘집세 물가(shelter price)’ 불안에서 찾을 수 있다. ‘그래프1’을 보면 전체 소비자물가지수는 3.1% 상승했지만 집세를 제외한 물가는 단 1.5% 상승에 그친 것으로 나타났기 때문이다.

이 대목에서 잠깐 OER에 대해 설명하자면 OER은 주택 보유자의 기회비용을 측정한 것이라고 할 수 있다. 경제학적 관점에서 주택 보유자는 은행 이자소득을 올릴 기회를 포기한 것이라고 볼 수 있기 때문이다. 최근 OER이 6.3% 급등한 이유가 여기에서 다 설명된다. 2021년 말부터 미국 이자율이 급등한 데다 주택 가격도 꾸준한 상승세였기에 주택 보유 기회비용 역시 상승할 수밖에 없었던 것이다.

문제는 과거가 아니라 앞으로 OER이 어떤 모습을 할 것인가인데, 다행히 완만한 하락 가능성이 높아지고 있다. 시장금리가 고점 대비 많이 내려왔고, 미국 주택 가격 상승 탄력도 둔화되고 있어서다. ‘그래프2’는 미국 주택 가격과 OER의 관계를 보여주는 것으로, 주택 가격 변동이 약 1년 이상 선행하는 것을 알 수 있다.

연준, 금리 서둘러 내릴 이유 없어

이런 점에서 볼 때 미국 인플레이션은 정점을 지났고 2024년 꾸준히 떨어질 가능성이 크다. 집세를 제외한 물가상승률이 1% 중반대에서 안정된 모습을 보이는 데다, 집세도 조금씩 떨어질 것으로 예상되기 때문이다. 그렇다면 연준의 금리인하가 임박했다고 예상해도 될까.이 질문에 ‘예’라고 대답하기는 쉽지 않다. 연준 입장에서는 금리를 서둘러 내릴 이유가 없어서다. 5% 중반대 정책금리를 유지하는데도 주택시장이 안정적이고 주식시장은 역사상 최고치를 경신하고 있는데, 만에 하나 금리인하를 계기로 주가가 로켓처럼 치솟으면 뒷감당을 누가 하겠는가. 따라서 연준의 금리인하는 어쩌면 하반기로 넘어갈 가능성도 있다고 본다.

금리인하 기대가 소멸될 경우 자산시장도 영향을 받을 확률이 높다. 무엇보다 최근 나타난 채권금리 반등이 금리인하 지연 가능성을 반영한 것으로 보이며, 주식시장도 기대 수준의 조정 과정을 거칠 것으로 예상된다. 물론 러시아-우크라이나 전쟁 종식 같은 외부 호재가 발생한다면 언제든 전망이 빗나가겠지만, 현 상태라면 연준이 달아오른 자산시장에 찬물을 끼얹고 싶어 할 수 있다는 것을 명심하자.