경제학에서는 인간을 합리적 존재로 보지만, 이는 학문적 필요에 따라 세운 무리한 가정일 뿐이다. 인간은 평소에는 합리적인 것처럼 보이지만, 큰돈이 오가는 중요한 순간에는 숨어 있던 야성적 본능이 어김없이 나타나 판을 뒤집어놓는다. 남의 투자 실패 사례를 들으면 그 사람이 어리석은 것처럼 보이고, 자신은 그런 실패를 하지 않을 것이라 생각하기 쉽다. 그러나 실패한 사람도 나름대로 온 힘을 다했지만, 공룡처럼 막강한 야성적 본능과 싸우다 처절하게 무너졌을 뿐이다.

너도 나도 다르지 않다

‘이번엔 다르다’라는 착각 때문에 투자 역사에서 값비싼 비극이 발생하듯, ‘나는 다르다’라는 착각 때문에 우리는 야성적 본능을 상대로 승산 없는 싸움을 벌인다. 오히려 ‘이번에도 다르지 않고’ ‘나도 다르지 않다’라고 인정할 때, 불필요한 패배를 피해갈 수 있다. 차라리 태연자약하게 우리 한계를 인정하고, 백전노장의 전문가에게 투자를 맡기는 편이 현명하지 않을까.

근래에 선망 대상이 된 전문직 중 하나가 증권분석가(애널리스트)다. 분석가는 대개 화려한 학벌을 자랑하며, 어렵기로 소문난 공인재무분석사(CFA) 자격을 갖춘 경우도 많다. 장기간 한 분야를 맡아 깊이 파고들기 때문에 이들의 보고서는 체계적이고 정교하기 이를 데 없다. 한 산업이나 기업을 이해하는 데 노련한 보고서만큼 좋은 자료도 드물 것이다. 그래서 유명한 분석가가 보고서를 발표하면 각종 매체에서 앞다퉈 소개하고, 이에 따라 주가가 오르내리기도 한다. 초일류 분석가는 그 회사 사장 못지않게 높은 보수를 받는다고 하니, 얼마나 대단한 전문가인지 짐작할 수 있다.

이렇게 대단한 전문가의 가르침을 따른다면 좋은 실적을 올릴 수 있지 않을까. 가장 좋은 방법은 분석가가 추천했던 종목의 과거 실적을 분석하는 방법일 것이다. 야구선수는 장기간 기록한 타율로 실력을 평가하고, 복싱선수는 몇 전 몇 승의 전적이나 타이틀로 평가하듯이 말이다.

그런데 분석가가 추천한 종목에 대한 실적 분석 자료는 찾기 쉽지 않다. 주식시장의 역사가 짧은 한국뿐 아니라, 유구한 역사를 자랑하는 미국도 사정은 다르지 않다. 프로선수 못지않은 스타가 타율이나 전적을 관리하지 않는 꼴이다. 여기에는 그 나름의 속사정이 있다. 그것은 바로 분석가는 자기 판단을 솔직하게 발표하기 매우 어렵다는 점이다. 어떤 산업이나 기업의 실적 전망이 어둡다고 판단하더라도, 자기 생각을 그대로 발표하면 경력이 위태로워질 수 있기 때문이다.

예를 들어, 1980년대 말 미국의 한 분석가는 부동산 재벌 도널드 트럼프의 한 카지노에 대해 매도 추천을 제시했다. 화가 치민 트럼프는 증권사에 해당 분석가를 해고할 것을 요구했고, 거물급 기업 고객의 요구를 무시할 수 없던 증권사는 그를 해고했다. 그러나 그 카지노는 이후 법정관리를 신청했으니 결국 분석가의 판단이 옳았던 셈이다. 미국의 한 조사에 따르면, 분석가는 매도 추천보다 매수 추천을 5~6배 더 많이 제시한다. 한국에서도 소신 있게 견해를 제시했다가 직장을 떠나야 했던 유능한 분석가가 있었다고 하니, 매도 추천을 보기 어려운 이유를 짐작할 수 있다.

10명 중 1명만 주가지수 따라가

미국에서 분석가의 실적을 평가하는 주요 기준은 분석 정확도가 아니라, 수수료 영업에 기여한 정도다. 일부 증권사에선 영업 직원의 평가가 분석가 보너스의 50%를 결정한다. 여기서 분석가의 가장 중요한 임무가 ‘영업 지원’임을 알 수 있다.

미국에서 분석가의 실적을 평가하는 주요 기준은 분석 정확도가 아니라, 수수료 영업에 기여한 정도다. 일부 증권사에선 영업 직원의 평가가 분석가 보너스의 50%를 결정한다. 여기서 분석가의 가장 중요한 임무가 ‘영업 지원’임을 알 수 있다.

역발상 투자의 원조 데이비드 드레먼은 저서 ‘역발상 투자’에서 1929~93년 65년간 전문가가 추천한 종목의 실적을 분석했다. 놀랍게도 전문가가 추천한 최고 종목 가운데 시장을 이긴 종목은 25%에 불과했다. 이는 전문가의 말을 따랐다면 시장수익률에도 훨씬 못 미쳤다는 의미다. 전문가의 종목 선택 능력이 원숭이보다 나을 바 없다는 말까지 나온다(표 참조).

막대한 투자자금을 실제로 운용하는 펀드매니저들의 실적은 어떤가. 펀드매니저 역시 대개 화려한 학벌과 뛰어난 자질을 자랑하는 전문가다. 윌리엄 번스타인은 저서 ‘투자의 네 기둥’에서 매우 설득력 있는 분석자료를 제시했다. 미국 펀드매니저 중에서도 실력을 인정받는 사람만이 운영하는 거대 연기금 담당 펀드매니저를 분석 대상으로 했다. 이들은 탁월한 실력을 인정받아 파격적인 보상을 받으면서 천문학적인 자금을 운용한다.

이런 연기금 담당 펀드매니저가 과연 시장수익률(주가지수)만큼이라도 돈을 벌까. 분석 대상은 243개 대형 연기금의 1987~99년 12년간 실적이었다. 그 결과 놀라운 사실이 밝혀졌다. 슈퍼스타 펀드매니저의 90% 이상이 주가지수를 따라가지 못했던 것이다. 다시 말해 슈퍼스타 펀드매니저 가운데 주가지수를 이긴 사람은 10명 중 1명에도 못 미쳤다.

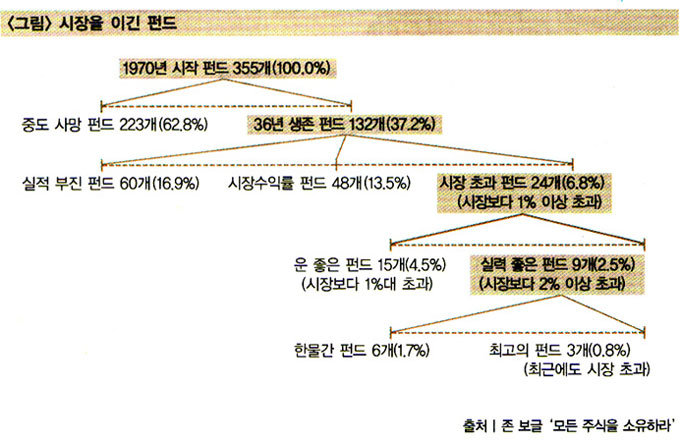

존 보글은 ‘모든 주식을 소유하라’에서 1970년부터 계속 운용한 355개 주식형펀드의 36년간 실적을 분석했다. 그런데 3분의 2에 해당하는 223개 펀드가 중도에 해지됐다. 대부분 실적이 부진한 펀드였다. 살아남은 펀드 132개 중에서도 60개는 대표적인 시장지수인 S·P 500보다 1%포인트 넘게 실적이 낮았다. 중도에 해지한 펀드와 합하면 거의 80%가 실적이 저조했다.

S·P 500 지수보다 ±1%포인트의 수익률을 낸 펀드(시장수익률과 거의 비슷한 실적을 올린 펀드)는 48개였으며, S·P 500보다 1%포인트 넘게 앞지른 ‘시장 초과 펀드’는 24개(6.8%)에 불과했다. 시장 초과 펀드 24개 중에서도 2%포인트 넘게 시장을 이긴 펀드는 9개(2.5%)뿐이었다(그림 참조).

최근까지도 시장을 이긴 최고의 펀드는 3개였다(0.8%). 나머지 6개는 오래전 펀드 규모가 작았을 때 뛰어난 실적을 올렸지만, 규모가 커지자 내림세로 돌아섰다. 36년 동안 계속해서 시장을 확실하게 이긴 펀드가 355개 중 3개(0.8%)였다면, 이런 펀드를 찾기란 그야말로 건초더미에서 바늘 찾기라 하겠다.

최근까지도 시장을 이긴 최고의 펀드는 3개였다(0.8%). 나머지 6개는 오래전 펀드 규모가 작았을 때 뛰어난 실적을 올렸지만, 규모가 커지자 내림세로 돌아섰다. 36년 동안 계속해서 시장을 확실하게 이긴 펀드가 355개 중 3개(0.8%)였다면, 이런 펀드를 찾기란 그야말로 건초더미에서 바늘 찾기라 하겠다.

* 이건은 은행에서 펀드매니저로 국내 주식과 외국 채권 및 파생상품을 거래했고, 증권회사에서 트레이딩 시스템 관련 업무도 했다. 지금은 주로 투자 관련 고전을 번역한다.

너도 나도 다르지 않다

‘이번엔 다르다’라는 착각 때문에 투자 역사에서 값비싼 비극이 발생하듯, ‘나는 다르다’라는 착각 때문에 우리는 야성적 본능을 상대로 승산 없는 싸움을 벌인다. 오히려 ‘이번에도 다르지 않고’ ‘나도 다르지 않다’라고 인정할 때, 불필요한 패배를 피해갈 수 있다. 차라리 태연자약하게 우리 한계를 인정하고, 백전노장의 전문가에게 투자를 맡기는 편이 현명하지 않을까.

근래에 선망 대상이 된 전문직 중 하나가 증권분석가(애널리스트)다. 분석가는 대개 화려한 학벌을 자랑하며, 어렵기로 소문난 공인재무분석사(CFA) 자격을 갖춘 경우도 많다. 장기간 한 분야를 맡아 깊이 파고들기 때문에 이들의 보고서는 체계적이고 정교하기 이를 데 없다. 한 산업이나 기업을 이해하는 데 노련한 보고서만큼 좋은 자료도 드물 것이다. 그래서 유명한 분석가가 보고서를 발표하면 각종 매체에서 앞다퉈 소개하고, 이에 따라 주가가 오르내리기도 한다. 초일류 분석가는 그 회사 사장 못지않게 높은 보수를 받는다고 하니, 얼마나 대단한 전문가인지 짐작할 수 있다.

이렇게 대단한 전문가의 가르침을 따른다면 좋은 실적을 올릴 수 있지 않을까. 가장 좋은 방법은 분석가가 추천했던 종목의 과거 실적을 분석하는 방법일 것이다. 야구선수는 장기간 기록한 타율로 실력을 평가하고, 복싱선수는 몇 전 몇 승의 전적이나 타이틀로 평가하듯이 말이다.

그런데 분석가가 추천한 종목에 대한 실적 분석 자료는 찾기 쉽지 않다. 주식시장의 역사가 짧은 한국뿐 아니라, 유구한 역사를 자랑하는 미국도 사정은 다르지 않다. 프로선수 못지않은 스타가 타율이나 전적을 관리하지 않는 꼴이다. 여기에는 그 나름의 속사정이 있다. 그것은 바로 분석가는 자기 판단을 솔직하게 발표하기 매우 어렵다는 점이다. 어떤 산업이나 기업의 실적 전망이 어둡다고 판단하더라도, 자기 생각을 그대로 발표하면 경력이 위태로워질 수 있기 때문이다.

예를 들어, 1980년대 말 미국의 한 분석가는 부동산 재벌 도널드 트럼프의 한 카지노에 대해 매도 추천을 제시했다. 화가 치민 트럼프는 증권사에 해당 분석가를 해고할 것을 요구했고, 거물급 기업 고객의 요구를 무시할 수 없던 증권사는 그를 해고했다. 그러나 그 카지노는 이후 법정관리를 신청했으니 결국 분석가의 판단이 옳았던 셈이다. 미국의 한 조사에 따르면, 분석가는 매도 추천보다 매수 추천을 5~6배 더 많이 제시한다. 한국에서도 소신 있게 견해를 제시했다가 직장을 떠나야 했던 유능한 분석가가 있었다고 하니, 매도 추천을 보기 어려운 이유를 짐작할 수 있다.

10명 중 1명만 주가지수 따라가

역발상 투자의 원조 데이비드 드레먼은 저서 ‘역발상 투자’에서 1929~93년 65년간 전문가가 추천한 종목의 실적을 분석했다. 놀랍게도 전문가가 추천한 최고 종목 가운데 시장을 이긴 종목은 25%에 불과했다. 이는 전문가의 말을 따랐다면 시장수익률에도 훨씬 못 미쳤다는 의미다. 전문가의 종목 선택 능력이 원숭이보다 나을 바 없다는 말까지 나온다(표 참조).

막대한 투자자금을 실제로 운용하는 펀드매니저들의 실적은 어떤가. 펀드매니저 역시 대개 화려한 학벌과 뛰어난 자질을 자랑하는 전문가다. 윌리엄 번스타인은 저서 ‘투자의 네 기둥’에서 매우 설득력 있는 분석자료를 제시했다. 미국 펀드매니저 중에서도 실력을 인정받는 사람만이 운영하는 거대 연기금 담당 펀드매니저를 분석 대상으로 했다. 이들은 탁월한 실력을 인정받아 파격적인 보상을 받으면서 천문학적인 자금을 운용한다.

이런 연기금 담당 펀드매니저가 과연 시장수익률(주가지수)만큼이라도 돈을 벌까. 분석 대상은 243개 대형 연기금의 1987~99년 12년간 실적이었다. 그 결과 놀라운 사실이 밝혀졌다. 슈퍼스타 펀드매니저의 90% 이상이 주가지수를 따라가지 못했던 것이다. 다시 말해 슈퍼스타 펀드매니저 가운데 주가지수를 이긴 사람은 10명 중 1명에도 못 미쳤다.

존 보글은 ‘모든 주식을 소유하라’에서 1970년부터 계속 운용한 355개 주식형펀드의 36년간 실적을 분석했다. 그런데 3분의 2에 해당하는 223개 펀드가 중도에 해지됐다. 대부분 실적이 부진한 펀드였다. 살아남은 펀드 132개 중에서도 60개는 대표적인 시장지수인 S·P 500보다 1%포인트 넘게 실적이 낮았다. 중도에 해지한 펀드와 합하면 거의 80%가 실적이 저조했다.

S·P 500 지수보다 ±1%포인트의 수익률을 낸 펀드(시장수익률과 거의 비슷한 실적을 올린 펀드)는 48개였으며, S·P 500보다 1%포인트 넘게 앞지른 ‘시장 초과 펀드’는 24개(6.8%)에 불과했다. 시장 초과 펀드 24개 중에서도 2%포인트 넘게 시장을 이긴 펀드는 9개(2.5%)뿐이었다(그림 참조).

* 이건은 은행에서 펀드매니저로 국내 주식과 외국 채권 및 파생상품을 거래했고, 증권회사에서 트레이딩 시스템 관련 업무도 했다. 지금은 주로 투자 관련 고전을 번역한다.

![[오늘의 급등주] ‘통합 HD현대중공업’ 훈풍에 <br>현대마린엔진 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a5/27/6948a5272273a0a0a0a.jpg)