![미국 하버드대 의과대학 고든홀. [위키피디아]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5b/b6/d9/bc/5bb6d9bc03ccd2738de6.jpg)

미국 하버드대 의과대학 고든홀. [위키피디아]

국내 대학의 재정은 크게 등록금, 국고보조금, 기부금 등에서 나오고 학교법인 설립자가 출연한 자금도 있다. 미국 등 다른 나라 대학들의 재정 역시 큰 차이가 없다. 하지만 금액에서는 엄청난 차이를 보인다. 먼저 미국 명문 대학은 등록금이 매우 비싸다. 예를 들어 올해 미국 하버드대에 다니려면 1년 등록금 4만6340달러(약 5190만 원)에 기숙사 생활비 등을 합쳐 6만7580달러(약 7569만 원)를 내야 한다. 다른 명문대도 비슷한 수준이다.

하지만 하버드대 웹사이트에 의하면 학생 약 55%가 학교로부터 재정적 도움을 받는데 올해는 평균 5만3000달러씩(약 6000만 원)이라고 한다. 절반 이상의 학생이 학교로부터 등록금보다 많은 재정적 지원을 받는 셈이다. 어떻게 그것이 가능할까.

엄청난 규모의 기부기금

![미국 뉴헤이븐에 위치한 예일대의 졸업식 풍경. [AP=뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5b/b6/d9/df/5bb6d9df1551d2738de6.jpg)

미국 뉴헤이븐에 위치한 예일대의 졸업식 풍경. [AP=뉴시스]

9월 28일자 미국 ‘뉴욕타임스’는 올해 하버드대를 비롯해 미국 대학의 기금운용 실적과 관련된 기사를 게재했다. 6월 30일로 끝나는 2018년 회계연도 중 하버드대의 기부기금은 10% 이상 수익률을 기록했다. 즉 기금운용으로 약 40억 달러(약 4조4000억 원)를 번 것이다. 하버드대 기부기금은 하버드운용사(Harvard Management Company · HMC)라는 회사가 맡고 있다. HMC는 미국 컬럼비아대 기부기금을 운용했던 나베카(N. P. Narvekar)가 약 200명의 직원과 함께 담당하고 있다. 나베카 전에도 HMC 최고경영자(CEO) 중에는 모하메드 에리한(Mohamed Erihan) 등 투자업계에서 긴 성공 레코드를 가진 사람이 많았다.

투명한 대학 기금운용 결과

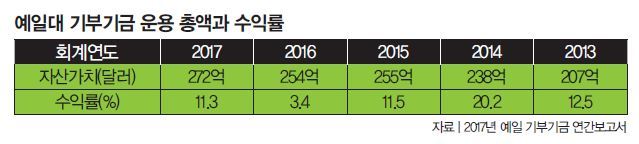

예일대는 기금운용 철학에서도 남다르다. 일반적으로 투자 포트폴리오는 수익률과 변동성의 상충관계를 잘 이해하고 조합한 뒤 시장 상황에 따라 초과수익을 내는 데 적합한 투자처를 찾는다. 예일대의 투자 포트폴리오는 헤지펀드 25%, 미국 주식 4%, 해외주식 15.5%, 채권 5%, 그리고 나머지는 부동산, 원자재, 벤처캐피털 등에 배분돼 있다. 주식과 채권이 주를 이루는 많은 연기금의 포트폴리오와 상당히 다른 모습이다. 유동성이 낮은 자산을 포함해 다양한 자산을 포트폴리오로 갖고 있다. 이런 예일대의 기금운용 스타일을 스웬슨 모델(Swensen Model)이라고 부른다. 예일대 기부운영 최고투자책임자인 데이비드 스웬슨의 이름에서 따온 것이다. 그는 1985년부터 예일대 기부기금을 운용하면서 투자운용 철학과 절차를 만들었다. 스웬슨은 월가에서도 많은 존경을 받는다.20년 이상 웬만한 헤지펀드보다 좋은 성과를 기록한 예일대의 기금운용 방식도 때로는 공격을 받는다. 특히 2008년 글로벌 금융위기 이후 10년간 미국 주식시장의 성과는 이렇게 훌륭한 기금운용을 흠잡는 데 아주 편리한 도구다. 보통 대학의 기부기금 성과는 60%를 S&P500 등 미국 주식시장 지수에, 40%를 채권시장 지수에 투자했을 경우와 비교해 이야기한다. 그런데 지난 10년간 미국 주식시장 성과와 비교한다면 어떤 기금도 이를 능가할 수 없다. 2017년 말까지 지난 10년간 S&P500은 연평균 약 7.2% 수익률을 올린 반면, 예일대는 6.6%에 그쳤다. 이처럼 불공평한 비교로 대학 기금 등을 공격하는 경우가 종종 있다.

그런데 중요한 사실 하나는 대학 기금운용 실태를 누구나 알 수 있고, 또 비판할 수 있다는 것이다. 매년 어느 대학의 기금이 얼마만큼 수익을 올렸는지 발표되고 비교된다. 각 대학은 대학평가기관의 순위처럼 자랑하지는 않지만, 이 비교를 신경 쓰지 않을 수는 없다. 학문과 교육 이외에 기금운용까지 최고로 하고자 최선의 노력을 기울이는 것이다. 물론 여기에는 전문가의 기금운용도 포함된다.

돈만이 질 좋은 대학 교육을 만든다고 할 수는 없다. 하지만 우리는 대학의 미래를 얼마나 준비하고 있는지 생각하게 된다. 우리 대학이 막대한 자본력을 갖춘 해외 대학들과 맞서 경쟁할 수 있는 기반은 무엇일까.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)