1월 24일 화요일, 트럼프는 대통령이 되기 전처럼 트위터를 했다.

‘내일은 국가안보를 위한 중요한 날이 될 것이다. 많은 것 중 우리는 담(멕시코와 국경에)을 쌓을 것이다(Big day planned on NATIONAL SECURITY tomorrow. Among many other things, we will build the wall!).’

그리고 1월 25일 수요일, 그는 진짜로 담을 쌓으라고 지시했다.

불법이민자의 입국을 막고자 입국심사를 까다롭게 한다든지, 국경 경비를 철저히 한다든지 같은 과도적 조치는 생략됐다. 그 대신 5조 원 이상 비용을 들여 멕시코와의 국경 전체에 시멘트 담을 쌓겠다고 한다. 게다가 멕시코 정부가 담 설치 비용을 부담해야 한다고 억지를 쓰고 있다. 믿기 어려운 얘기들이 쏟아져 나왔다.

노벨경제학상 수상자인 폴 크루그먼 등 유명인이 공개적으로 트럼프를 “정신병자”라고 부르는 상황까지 왔다. 그럼에도 트럼프 지지자들과 미국 주식시장은 아직까지는 그를 너그럽게 봐주고 있는 듯하다. 스마트(?)한 트럼프가 여전히 그들에게 기대감을 잃지 않도록 하고 있기 때문이다.

리스크 회피보다 기대심리 커

미국의 TPP 탈퇴와 그에 따른 멕시코, 중국 등 여러 나라와 통상 마찰은 미국 경제에 상당히 나쁜 영향을 미칠 수 있다. 워싱턴DC에 있는 싱크탱크 가운데 하나인 피터슨 인스티튜트(Peterson Institute) 리서치에 따르면 트럼프의 대선 공약이던 중국에 45%, 멕시코에 35% 관세를 실제로 부과할 경우 현재 5% 미만인 미국 실업률이 2019년 8.4%까지 높아질 것으로 예측된다.

그럼에도 1월 25일 수요일, 미국 다우지수는 처음으로 2만 선을 넘어섰다. 미국에 새 정권이 들어서면서 투자자들의 기대가 표출된 것이다. 어떤 정권이 들어서든지 새로운 정책과 그 정책의 영향에 대한 불확실성은 존재한다. 트럼프 정권은 아마도 미국 역사상 가장 변수가 많은 정권이라 해도 과언이 아니다. 트럼프의 특이한 성격, 그리고 정책에서 나타나는 기존 정치권과 갭(gap)은 이런 불확실성을 더하고 있다. 그리고 이는 투자자에게 위험, 즉 리스크로 여겨진다. 그런데도 투자자들은 아직까지는 이 위험을 무시하고 있다.

지난해 11월 대통령선거(대선) 이후 미국 주식시장은 고공행진을 계속하고 있다. 가치주(Value Stock)나 소형주(Small Cap)를 보면 불안할 정도다. 시장은 성공한 비지니스맨 트럼프가 무엇인가를 해주기를 기다리고 있는 듯 보인다. 그의 대선 공약 가운데 핵심인 규제를 없애고 법인세를 낮춰주기를 기대하는 것이다. 물론 시장은 재정정책 효과에 큰 기대를 걸고 있지 않다. 1조 달러(약 1147조5000억 원)에 달하는 인프라 투자 약속은 트럼프 혼자의 꿈으로 끝날 가능성이 다분하다. 의회 승인을 거쳐야 하기 때문이다. 게다가 재정정책 효과가 나타나려면 엄청난 시간이 필요하다. 일례로 지난해 오랜 기간에 걸쳐 통과된 3050억 달러(약 349조9800억 원)에 이르는 고속도로 사업도 아직 미국 국내총생산(GDP)에 전혀 영향을 미치지 않고 있다.

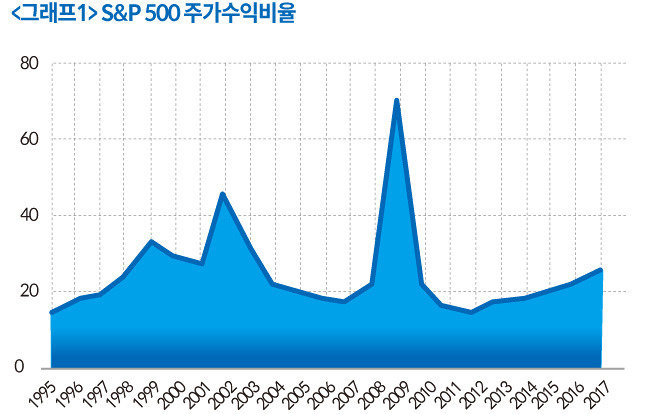

현재 미국 주식시장은 주가수익(PE) 측면에서 보면 거의 꼭대기에 와 있다는 데 많은 투자자가 동의한다(그래프1 참조). 다시 말하면 기업의 같은 수익(어닝 · earning)에 더는 높은 주식 가격을 지불하기 어려울 것이라는 뜻이다. 특히 미국 연방준비제도이사회(FRB)가 이자율을 올리는 사이클에 들어간 상황에서는 더욱 힘들다. 미국 기업은 지난해 삼사분기 이후가 돼서야 드디어 투자자들이 안심할 만한 어닝을 보여줬다. 그리고 월스트리트는 올해 더 많은 어닝을 타깃으로 잡고 있다.

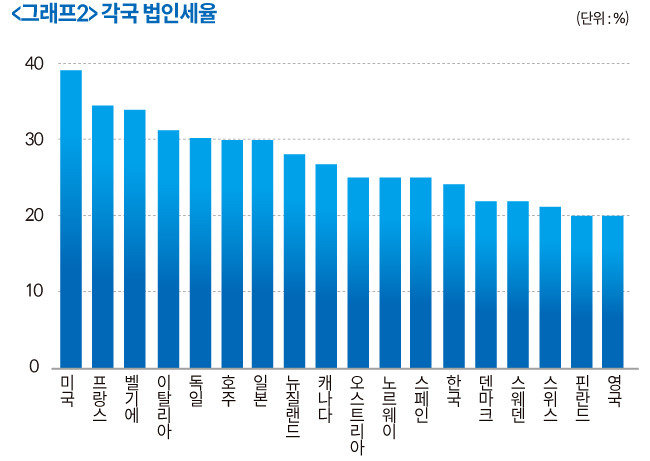

법인세 인하에 큰 기대

올해 투자자들의 미국 경제, 그리고 시장에 대한 견해는 비교적 긍정적이다. 특히 트럼프의 재정정책과 법인세 인하에 대한 기대는 지난 며칠 2017년 미국 경제에 관한 긍정적인 컨센서스를 더욱더 높여놓았다. 그런데 이미 5% 이하 실업률로 완전고용에 가까운 상태에서 법인세 인하는 당연히 인플레이션을 동반할 것이다. FRB는 높은 이자율을 계속, 어쩌면 더 빠른 속도로 추구해야 할 테다. 높은 이자율과 주식시장은 달러 상승을 가져올 것이다. 이 모든 상황은 돌고 돌면서 미국의 무역을 더 경쟁적으로 만들고자 하는 정치인 트럼프의 의도와는 다른 방향으로 흘러갈 개연성이 높다.

결국 정치인 트럼프가 만든 상황과 기업을 잘 이해하는 트럼프가 만든 상황은 충돌하는 결과가 되는 것이다. 세계 투자자들은 이 상황을 잘 알고 있다. 그렇기에 긍정적인 전망을 표면에 내세우고는 있지만, 마음 한구석에서는 잘못될 경우에 대비하고 있다.

•전 헤지펀드 퀀타비움캐피탈 최고투자책임자

•전 Citi 뉴욕 본사 G10 시스템트레이딩헤드

•전 J.P.Morgan 뉴욕 본사 채권시스템트레이딩헤드

•전 Barclays Global Investors 채권 리서치 오피서

•전 Allianz Dresdner Asset Management 헤지펀드리서치 헤드