![에코프로 주가가 7월 4일 90만 원을 돌파했다. [자료 | 신한투자금융 제공]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/64/a7/5a/c8/64a75ac8126fd2738276.jpg)

에코프로 주가가 7월 4일 90만 원을 돌파했다. [자료 | 신한투자금융 제공]

82만 원 넘어 90만 원대로

![에코프로비엠 충북 청주 오창 본사. [에코프로 제공]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/64/a7/5b/3d/64a75b3d0091d2738276.jpg)

에코프로비엠 충북 청주 오창 본사. [에코프로 제공]

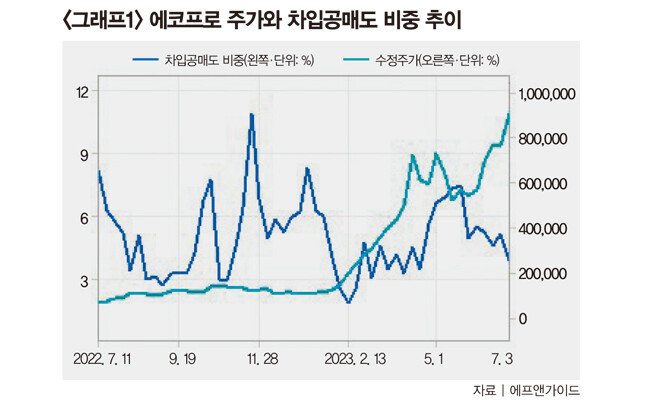

에코프로 급등세에 투자심리도 반전됐다. 그간 시장에는 4월 중 기록한 82만 원이 에코프로 주가의 상한선이라는 인식이 만연했다. 실제로 에코프로는 5월 주가가 22.9% 하락하는 등 조정을 겪었다. 국내외 증권가에서 에코프로에 대해 경고 목소리를 냈고, 이동채 에코프로 회장이 법정 구속되는 일까지 벌어지면서 투자자 이탈이 거듭된 탓이다. 6월 주가가 33.9% 반등해 강세를 보였지만 전고점을 돌파하지 못해 “상단이 검증됐다”는 평가가 많았다. 이 같은 인식이 퍼지자 공매도도 활발히 이뤄졌다.

상황을 뒤집은 것은 외국인의 강한 매수세다. 외국인 투자자들이 7월 3일에만 에코프로를 3244억 원 순매수한 것이다. 이날 외국인 투자자는 코스닥 시장에서 4726억 원 상당의 주식을 순매수했다. 외국인 투자자의 코스닥 전체 순매수 68.6%가 에코프로에서 이뤄진 것이다. 그간 개인투자자 위주로 에코프로 매수가 이어지던 것과는 대조적이다.

“공매도, 쇼트 스퀴즈 개연성”

외국인 투자자의 순매수를 ‘공매도 세력의 항복’으로 해석하는 시각도 있다. 한국 주식시장에서 외국인 투자자들이 공매도를 주도해온 만큼 “쇼트 커버링 차원에서 매수세가 이어진 것이 아니냐”는 분석이다. 공매도는 시세차익을 노리는 투자 기법이다. 주식을 먼저 매도한 후 시세가 떨어진 주식을 뒤늦게 사 차익을 얻는 방식으로 이뤄진다. 한국에서는 무차입공매도가 금지돼 이자(수수료)를 지급하고 주식을 차입해야 공매도가 가능하다. 공매도 기간이 길어지면 이자비용이 늘어나기 때문에 적절한 시점에 빌린 주식을 상환하는 것이 중요하다. 이 경우 공매도한 주식을 다시 매수해야 하는데 이를 ‘쇼트 커버링’이라고 한다. 문제는 공매도한 주식에 강한 매수세가 나타나는 경우다. 이때는 최대한 빨리 주식을 매수해 주가가 오르기 전 쇼트 커버링을 하는 것이 중요하다. 그 결과 속도 경쟁이 붙으면서 매수세가 더욱 강하게 나타난다. 공매도 포지션에 선 투자자 입장에서는 악순환이 펼쳐지는 것이다. 이 같은 상황을 ‘쇼트 스퀴즈’라고 한다.

증권업계에서는 에코프로그룹 주가를 경고하는 목소리가 여전하다. 에프앤가이드에 따르면 에코프로에 대한 증권업계의 컨센서스(목표가)는 42만5000원이다. 주가가 반토막이 나도 시장 컨센서스를 상회하는 것이다. 글로벌 투자은행 골드만삭스는 6월 12일 에코프로그룹 내 핵심 계열사인 에코프로비엠의 목표가를 12만5000원으로 제시하며 매도 의견을 낸 바 있다. 양극재 품질에서 경쟁력이 있다고 보기 어렵고, 향후 10년간 관련 산업에서 공급 과잉이 예상된다는 이유에서다. 골드만삭스는 진입장벽 등을 이유로 LG화학, 삼성SDI 등 배터리셀 관련 기업을 좀 더 선호한다는 의견도 냈다. 에코프로비엠은 7월 6일 기준 27만5000원으로 장을 마감하며 골드만삭스 목표가를 2배 이상 훌쩍 넘겼다.

한병화 유진투자증권 연구원도 5월 3일 에코프로비엠에 대한 투자의견을 보유에서 매도로 하향했다. 국내 증권사가 에코프로에 이어 에코프로비엠에도 매도 리포트를 낸 것이다. 한 연구원은 “2030년까지 에코프로비엠의 성장이 예정대로 진행된다는 가정하에 20만 원 넘는 주가는 고평가된 것이라고 판단한다”고 지적했다. 국내는 물론 해외 양극재 기업들이 증설 경쟁을 벌이는 만큼 목표한 성장마저 쉽지 않다는 것이 그의 관측이다.

“에코프로, 신규 양극재 양산”

에코프로그룹에 대한 긍정적 시선도 있다. 노우호 메리츠증권 연구원은 “최근 전방 배터리 셀 생산 기업의 포트폴리오 다변화에 맞춰 에코프로비엠 역시 LFP(리튬·인산·철), NMx(코발트 프리), OLO(미드니켈) 등 신규 양극재 양산 계획을 갖고 있다”며 “기존 생산능력(CAPA) 가이던스 대비 상향 여건이 마련됐다”고 분석했다.개인투자자 사이에서도 비슷한 기류가 관측된다. 현 에코프로그룹 주가가 과도하다고 인식하는 투자자라도 공매도 세력과 싸움에서 연이어 승리하고 있는 만큼 회사에 대한 신뢰가 강건하다. 직장인 커뮤니티 ‘블라인드’에서는 에코프로 투자자의 수익 인증 게시물을 어렵지 않게 볼 수 있다. 한 개인투자자가 “(에코프로 주가) 거품은 맞다”고 언급하자 “게거품을 물고 매수하고 있다”며 응수하는 등 고평가 논란을 신경 쓰지 않는 목소리가 잇따르고 있다.