![제롬 파월 미국 연방준비제도이사회 의장은 향후 두 차례 추가 금리인상을 예고한 바 있다. [뉴시스]](https://dimg.donga.com/a/642/0/90/5/ugc/CDB/WEEKLY/Article/64/a7/75/b3/64a775b32555d2738276.jpg)

제롬 파월 미국 연방준비제도이사회 의장은 향후 두 차례 추가 금리인상을 예고한 바 있다. [뉴시스]

일례로 곳곳에서 단기 주가 되돌림에 대비해야 한다는 지표들이 등장하고 있는데, 그럼에도 주간 단위로 발표되는 개인투자자의 심리지표인 불-베어 스프레드(Bull-Bear Spread: +면 낙관론 우위, -면 비관론 우위)는 6월 28일 기준 14.4bp(1bp=0.01%p)를 기록했다. 올해 불-베어 스프레드 평균값이 -10bp대였다는 점을 감안할 때 6월 이후 투자심리는 낙관론 쪽으로 쏠림 현상이 나타나는 상태라고 볼 수 있다.

점점 낮아지는 美 인플레이션

주식시장뿐 아니라 채권, 외환 등 글로벌 금융시장은 통상적으로 어느 한쪽으로 쏠림 현상이 나타나면 특정 사건이나 이벤트를 빌미로 그 쏠림 현상을 해소하려는 습성을 갖고 있다. 과연 이번에는 무엇이 이런 쏠림 현상을 해소할 수 있을까. 현재로서는 기존에 시장이 내내 씨름해오던 재료인 인플레이션과 미국 연방준비제도이사회(연준)의 긴축 정책 등이 글로벌 금융시장에 불확실성을 안기면서 쏠림 현상을 해소할 가능성이 있어 보인다.7월에도 시장은 인플레이션, 연준 긴축, 실적 시즌 등 주요 이벤트를 맞이하는 과정에서 중간 중간 변동성 출현에 대비해야 할 듯하다. 시장의 잠재적 하방 요인을 판별할 때 유용한 가이드라인을 제공하는 뱅크오브아메리카(BofA)의 ‘글로벌 펀드매니저 서베이’에서도 인플레이션과 긴축(응답률 36%, 은행 신용 경색 및 침체 22%, 지정학적 갈등 17%)이 재차 1위로 올라온 상태다.

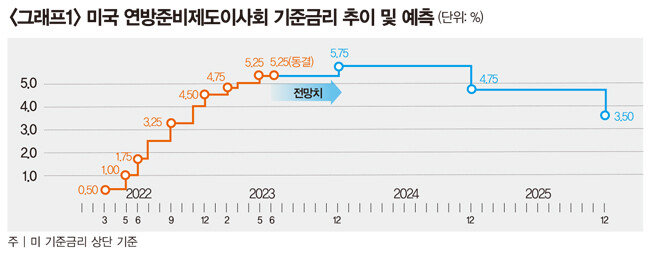

연준이 상반기에 긴축을 중단하고, 하반기에 금리인하를 검토할 것이라는 기대감은 올해 상반기 주식시장이 랠리를 보인 주된 배경이었는데, 시장은 왜 갑작스레 다시 연준의 긴축 기조가 쉽게 끝나지 않으리라고 우려하는 것일까. 일단 6월 연방공개시장위원회(FOMC) 정례회의에서 연준이 시장에 보낸 시그널이 발단이 된 듯하다.

또 6월 22일 영국 영란은행(BOE)의 50bp 서프라이즈성 금리인상을 비롯해 호주연방준비은행(RBA), 캐나다은행(BOC), 유럽중앙은행(ECB) 등 세계 주요국 중앙은행의 잇따른 금리인상도 연준에 긴축 압박을 가하고 있다. 물론 인플레이션이 잡히지 않는 유로존, 영국 등 여느 국가들과 달리 미국 인플레이션이 지속적으로 낮아지고 있다는 점은 연준과 다른 중앙은행들이 처한 인플레이션 환경이 본질적으로 차이가 있음을 시사한다(5월 소비자물가지수 기준 호주 7.0%, 영국 8.7%, 유로존 6.1% vs 미국 4.0%). 그럼에도 시장 참여자들은 다른 나라 중앙은행들이 금리인상을 지속하는 제약적인 환경에 놓인 만큼, 연준 또한 주변 중앙은행들의 압력(Peer Pressure)에서 쉽게 벗어나지 못하리라는 부담감을 느끼고 있는 것이다.

미국 경기 둔화 가능성 보여주는 지표들

7월 FOMC 정례회의에서 25bp 인상 후에도 연준이 또 한 차례 금리인상 가능성을 열어놓는 매파적 시그널을 보낸다면 ‘연준의 긴축 중단’을 호재성 재료로 선반영해온 주식시장은 가격 조정이 불가피할 전망이다. 그러나 여느 선진국과 달리 미국은 인플레이션이 잡히고 있는 시기이고 ISM(공급관리자협회) 제조업지수 지표 둔화, 연준 긴축의 부정적인 파급 효과 가능성, 기술적 침체에 진입한 상대 교역국 유로존의 경기 등을 고려할 때 3분기부터 미국 경기 모멘텀은 둔화 쪽으로 상정해가는 것이 적절해 보인다.

이를 고려하면 7월 FOMC 정례회의에서 금리인상이 이번 긴축 사이클의 마지막이 될 가능성이 크다. 7월 FOMC 전까지 시장은 계속해서 연준 정책의 불확실성과 부딪치며 수시로 가격 변동성에 노출될 것이다. 그렇지만 그동안 주식시장이 학습해온 것처럼 중앙은행 인사들의 발언이나 뉴스 흐름에 민감하게 반응하기보다 ISM 제조업 구매관리자지수(PMI), 비농업 부문 고용, 소비자물가지수(CPI) 등 지표를 보면서 대응해가는 전략이 현 시점에서는 최적의 대안이라고 판단된다.

![[지금 반도체 가격] D램 16GB 현물가 전년 동기 대비 668.9% 급등](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/43/8e/48/6a438e481e40a0a0a0a.png)