한국주식에 투자해 안정적 성과를 기대한다고?

1993년 한 경제연구소에서 직장생활을 시작한 이후 28년 동안 이코노미스트, 즉 경제분석가로 생활하면서 늘 느끼는 점은 “한국 경제는 한시도 맘 편한 적이 없다”는 것이다. 얼마 전까지만 해도 ‘10만 전자’로 불리던 삼성전자 주가가 외국인의 대규모 매도 속에 7만 원대로 떨어진 것을 보면, 또 마냥 떨어질 것만 같던 달러에 대한 원화 환율(달러/원 환율)이 1170원까지 상승한 것을 보면 한국 경제, 그리고 금융시장에서 안정이라는 것은 존재하지 않는다는 사실을 깨닫게 된다.

한국 경제와 금융시장에 안정은 존재하지 않는다

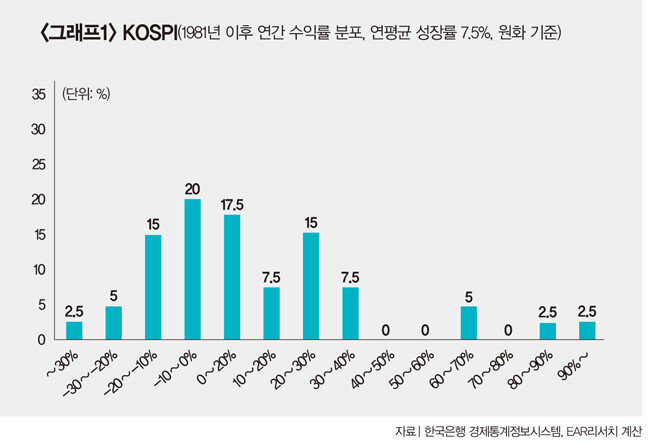

이 부분에서 한 가지 의문을 제기하는 독자가 있을 것이다. “저렇게 빈번하게 마이너스 성과가 출현하는데, 어떻게 3000포인트 벽을 넘을 수 있었는가”라고 말이다. 그 답은 10년에 한 번 발생하는 ‘대박장’이다. ‘그래프1’의 가운데를 중심으로 오른쪽에 위치한 4번의 고수익 국면에 주식시장 레벨이 크게 올라갔고 이때를 놓친 투자자는 주식투자에서 재미를 보기 어려웠다. 참고로 연평균 주가 기준으로 가장 높은 성과가 발생한 해는 외환위기 직후인 1999년으로 한 해 동안 98.7% 상승한 바 있다.

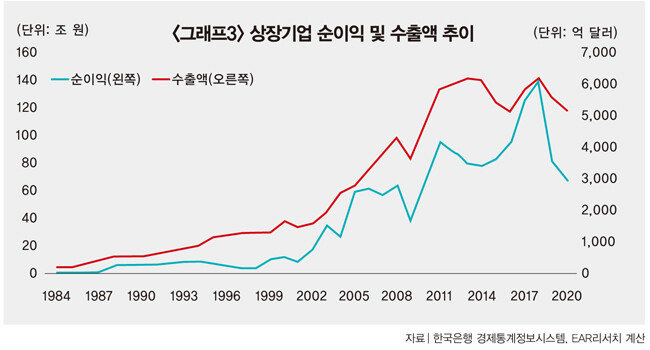

그렇다면 한국 수출은 왜 이렇게 등락폭이 큰 것일까. 일단 가장 먼저 떠오르는 이유는 ‘경쟁력 상실’ 때문이지만, 수출이 장기간에 걸쳐 꾸준히 늘어난 것을 감안할 때 이는 개연성이 낮다. 특히 세계적 통신사 블룸버그가 매년 선정하는 세계 혁신국가 순위에서 한국이 장기간 1위 자리를 지키고 있는 점을 감안하면 한국 기업들의 경쟁력이 주기적으로 훼손돼 수출이 급등락한다고 판단하기는 어렵다.

예측 불허 불황이 기업 실적 악화하는 악순환

결국 수출이 매년 급등락하는 원인은 해외의 수요 변동에서 찾을 수 있다. 수출기업들은 언제 닥칠지 모르는 고객 주문에 대비해 설비를 증설하고 또 재고를 확보해야 한다. 2009년 글로벌 금융위기 같은 불황이 닥치는 순간, 지금까지 노력이 기업 실적을 악화하는 요인으로 돌변한다. 수출기업들의 각종 비용은 고스란히 나가는 한편, 수출 주문 감소로 큰 타격을 입을 공산이 크다. 2009년 한국 수출은 전년 같은 기간에 비해 15.9% 줄어들었고, 상장기업 순이익은 41.6% 감소한 바 있다.물론 불황에도 수요가 늘어나는 산업이 없는 것은 아니나, 반도체와 자동차, 조선 등은 모두 소득 변화에 따라 수요가 급변하는 이른바 ‘경기민감재’ 특성을 지니고 있다. 앞으로 바이오와 로봇, 화장품 등 상대적으로 경기를 덜 타는 제품이 주력 품목으로 부각되기를 바라지만, 이와 같은 희망이 실현되는 데는 상당한 시간이 걸릴 것 같다. 따라서 한국 주식시장은 앞으로도 상당 기간 급등락을 반복할 운명이라고 생각된다. 이상과 같은 여건 때문에 주식투자자 중 많은 이가 실패를 경험할 수밖에 없다.

그렇다면 어떻게 해야 수익률을 높일 수 있을까. 여러 대안이 있겠지만, 필자는 경제분석에서 시작해 산업분석으로 이어지는 이른바 ‘톱다운(Top-Down) 투자전략’이 한국 주식시장에 가장 적합한 전략이라고 생각한다. 당연한 이야기이지만, 톱다운 투자전략은 선진국 경기를 판단하는 데서 시작하는 게 순서다. 왜냐하면 한국 수출의 변동이 해외, 그것도 미국이나 유럽 등 거대 소비시장의 변화에서 촉발하는 경우가 잦기 때문이다. 다음 시간에는 이 문제를 좀 더 자세히 살펴보기로 하자.