![[GETTYIMAGES]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/63/6d/a8/0b/636da80b0f1ed2738276.jpg)

[GETTYIMAGES]

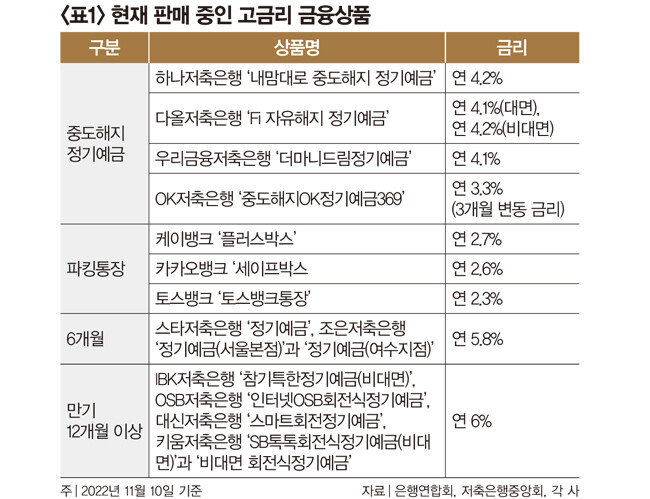

저축은행 1년 만기 6%, 6개월 5.8%

모든 금융상품을 통틀어 1년 만기 정기예금 금리가 가장 높지만 최근 들어 김 씨처럼 만기가 짧은 상품을 선호하는 이가 늘면서 6개월만 가입해도 높은 이자를 주는 상품도 적잖다. 저축은행 금리가 높은데, 5% 이상 금리를 제공하는 상품이 50개가 넘는다. 만기 6개월 기준으로 가장 높은 금리를 주는 상품은 스타저축은행의 ‘정기예금’, 조은저축은행의 ‘정기예금(서울본점)’과 ‘정기예금(여수지점)’으로 5.8%를 지급한다. 다만 모두 영업점 가입 조건이 붙어 있어 해당 지역 거주자가 아니라면 푸른저축은행의 ‘푸른정기예금(인터넷뱅킹·모바일뱅킹)’(5.7%), 진주저축은행의 ‘지니뱅크-정기예금(비대면)’(5.65%), 대신저축은행의 ‘스마트정기예금’(5.5%), DH저축은행의 ‘정기예금(비대면)’(5.4%) 등 인터넷이나 스마트폰으로 가입할 수 있는 상품을 우선순위에 올려야 할 것 같다.‘6개월도 길다’고 생각된다면 중도해지를 해도 가입 시 약정금리를 그대로 지급하는 상품을 고르는 것도 방법이다. 하나저축은행의 ‘내맘대로 중도해지 정기예금’은 2년 만기 상품이지만 언제 해지해도 연 4.2% 이자가 지급되며 만기 해지 포함, 4회 분할 해지가 가능하다. 3년 만기인 다올저축은행의 ‘Fi 자유해지 정기예금’ 또한 중도해지를 해도 처음 약정된 4.1%(대면), 4.2%(비대면) 이율을 그대로 지급한다. 우리금융저축은행의 ‘더마니드림정기예금’도 3년 만기 상품이긴 해도 중도해지 시 연 4.1% 이자가 지급된다. OK저축은행의 ‘중도해지OK정기예금369’도 하루만 맡겨도 약정금리를 제공한다. 3개월 단위 변동금리로 운용되며, 현 이자율은 연 3.3%다.

언제든지 통장에 돈을 넣고 뺄 수 있는 수시입출금식 통장인 파킹통장의 인기도 높다. 케이뱅크 ‘플러스박스’는 연 2.7% 이율을 제공하며 최대 3억 원까지 넣을 수 있다. 카카오뱅크의 ‘세이프박스’는 연 2.6% 이자를 지급하며 최대 보관 한도는 1억 원이다. 토스뱅크의 ‘토스뱅크통장’은 금액에 제한이 없으며 연 2.3% 이자를 지급한다.

은행권 예금금리는 저축은행과 비교하면 상대적으로 낮다. 우리은행의 ‘WON플러스예금’이 연 4.98%로 가장 높고 수협은행의 ‘헤이(Hey)정기예금’과 IBK기업은행의 ‘1석7조통장(정기예금)’ 4.8%, 광주은행의 ‘미즈월복리정기예금’ 4.72% 순이다. 가입 기간을 6개월로 한정하면 수협은행의 ‘헤이(Hey)정기예금’이 4.7%로 가장 높고 우리은행의 ‘WON플러스예금’과 농협은행의 ‘NH올원e예금’ 4.6%, IBK기업은행의 ‘1석7조통장(정기예금)’ 4.34%, 케이뱅크의 ‘코드K 정기예금’ 4.2% 순이다.

저축은행 재정 건전성 확인 가능

현실적으로 저축은행 금리가 가장 높지만 과거 저축은행 부실 사태를 기억하는 이들은 원금 손실에 대한 두려움을 가질 수 있다. 2011~2012년 8%대 고금리 후순위채를 발행했던 저축은행이 줄줄이 영업정지를 당하면서 투자자 1만여 명이 2000억 원 넘는 돈을 돌려받지 못했기 때문이다. 혹시라도 최악의 상태가 우려된다면 금융기관별로 원금과 이자를 합쳐 예금자보호 한도인 5000만 원을 넘지 않도록 해야 한다. 다만 금융기관의 영업 정지 상황에 따라 예금을 돌려받는 데 수개월이 걸릴 수도 있으니, 예금을 빨리 찾아야 하는 사람은 부실 우려가 상대적으로 적은 금융기관을 택하는 게 좋다.

또 고정이하여신비율은 연체 기간이 3개월 이상인 부실 채권이 여신(대출) 총액에서 차지하는 비율을 뜻하는데, 8% 아래로 낮을수록 안전하다고 평가된다. 상위 10개 저축은행 중에는 다올(1.89%)이 가장 낮고, OK(7.7%)가 가장 높다. 또한 CK, 대명, 대한, 더블, 동원제일, 디비, 삼정, 엔에이치, 오투, 유안타, 케이비, 키움예스, 하나, 한화 등은 고정여신비율이 0~1%대다. 반면 대원(40.48%), 대아(28.65%), 조흥(17.3%), 에스엔티(10.29%) 등 4곳은 고정이하여신비율이 높게 나타났다.

이한경 기자

hklee9@donga.com

안녕하세요. 주간동아 이한경 기자입니다. 관심 분야인 거시경제, 부동산, 재테크 등에 관한 취재하고 있습니다.

“삼성전자, 내년 영업이익 529조 원 전망”

[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”

![[영상] “패스 37개 모두 성공, 1도움까지… 체코전 최고 수훈은 이강인”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/31/02/c9/6a3102c91946a0a0a0a.jpg)