![10월 12일 이창용 한국은행 총재가 서울 중구 한국은행에서 열린 기자간담회에서 기준금리 0.5%p 인상에 대해 설명하고 있다. [뉴스1]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/63/6d/9c/50/636d9c501971d2738250.jpg)

10월 12일 이창용 한국은행 총재가 서울 중구 한국은행에서 열린 기자간담회에서 기준금리 0.5%p 인상에 대해 설명하고 있다. [뉴스1]

‘영끌족’ 직장인 서 모(36) 씨의 얘기다. 서 씨는 1년 전 서울 구로구 아파트를 11억 원대에 매입했다. 맞벌이인 서 씨는 돈을 모아 3~4년 후쯤 해당 지역 아파트를 매입할 예정이었지만, ‘벼락거지’를 피하기 위해 주택담보대출 4억 원에 마이너스통장 1억 원을 더해 아파트를 장만했다. 서 씨는 “당시 전세가 만기돼 영끌해서 아파트를 샀다”며 “매달 상환하는 금액을 조금이라도 줄이기 위해 변동금리를 선택했는데 1년 새 대출이자가 2배가 될 줄은 꿈에도 몰랐다”고 한숨을 쉬었다.

주담대 월이자 2배로 증가

내년 기준금리 4% 전망

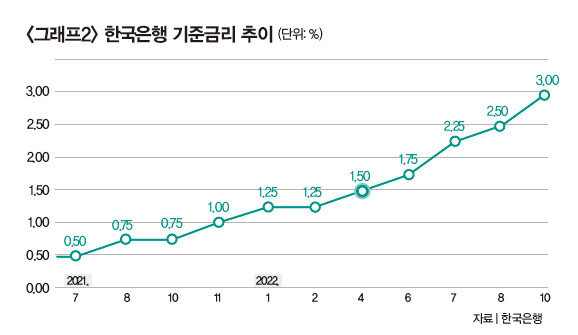

11월 8일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행 신용등급 상위 고객의 주택담보대출 변동금리와 고정금리는 연 5.160∼7.646%, 5.350∼7.374%로 집계됐다. 신용대출 금리는 연 6.100∼7.550%를 기록했다. 4대 시중은행의 가계대출 금리가 연 7%를 넘은 것은 13년 만이다. 한은이 11월 24일 금통위에서 빅스텝을 단행할 경우 연말 주택담보대출 연이자는 8%를 돌파할 것으로 예측된다. 더군다나 미국이 내년 초 기준금리를 5% 이상으로 올리면 한은도 기준금리를 4%까지 올릴 것으로 보인다. 이 경우 주택담보대출 금리는 9%까지 치솟을 전망이다.기준금리가 급속도로 인상되면서 주택담보대출 차주들의 원리금상환 부담이 급격히 커지고 있다. 11월 9일 금융위원회가 발표한 ‘2022년 10월 중 가계대출 동향’에 따르면 전체 가계대출은 1059조 원으로 9월 대비 2000억 원 감소했으나, 주택담보대출은 2조 원 증가해 795조 원으로 나타났다. 한은은 6월 말 기준 전체 가계대출 중 78.1%가 변동금리 대출이라고 밝힌 바 있다. 최근처럼 금리인상 속도가 빠른 시기에는 주택담보대출 등 규모가 큰 원금을 변동금리로 대출받은 경우 리스크가 커진다. 장기간 금리가 고정되는 고정금리보다 변동금리는 금리인상치가 곧바로 적용되기 때문이다. 더군다나 11월 2일 제롬 파월 미 연준 의장이 기자회견에서 “최종 금리가 더 높고, 더 오래 갈 수 있다”고 말하면서 영끌족의 고민이 깊어졌다. 실제로 부동산 관련 온라인 카페를 보면 ‘1년만 버티면 된다’라고 했던 영끌족이 ‘지금이라도 집을 팔아야 하나’라고 태세를 전환하고 있다. 하지만 올해 들어 주택 매수 심리가 얼어붙으면서 이 또한 쉽지 않은 상황이다.

안심전환대출 자격 완화

이렇게 끝이 보이지 않는 금리인상 터널에서 이자폭탄을 조금이라도 피하기 위해서는 대출이자와 수수료를 비교해 대출 갈아타기를 고민할 필요가 있다. 주택담보대출 변동금리 차주라면 정부에서 시행하는 안심전환대출로 전환이 적합하다. 안심전환대출은 변동금리 주택담보대출을 현재 기준 최저 연 3.7% 고정금리로 갈아탈 수 있는 상품이다. 단, 안심전환대출 자격은 주택 가격 6억 원 이하, 부부 소득 1억 원 이하로 제한한다. 하지만 대상자가 많지 않은 것으로 파악되자 정부는 내년부터 주택 가격을 9억 원까지로 올리고, 대출 한도도 최대 5억 원으로 늘릴 방침이다. 보통 변동금리에서 고정금리로 갈아타거나 중도 상환을 하면 중도 상환 수수료(대출 잔액의 1.0~1.2%)가 발생하는데, 안심전환대출은 중도 상환 수수료가 면제다.대출을 받은 은행에 금리인하요구권을 행사하는 것도 방법이다. 금리인하요구권은 신용 상태나 상환 능력이 대출 당시보다 크게 개선된 경우 해당 은행에 대출금리 인하를 요구할 수 있는 제도다. 금리인하요구권을 행사하려면 대출 당시보다 차주의 상환 능력이 개선됐다는 점을 입증해야 한다. 연소득 증가, 승진, 거래 실적 변동, 부채 감소, 자산 증가 등이 이에 해당된다. 금리인하요구권은 은행 애플리케이션에 접속해 간단한 질의에 응답하는 방식으로 행사할 수 있다. 대출자의 금리인하 요구가 있으면 은행은 증빙서류를 제출받아 심사한 후 5~10영업일 이내에 수용 여부 및 사유를 고객에게 통보해야 한다. 지난해 주요 시중은행, 지방은행, 인터넷전문은행에서 금리인하요구권이 수용된 경우는 23만4652건으로 전체의 26.6%였다.

![[영상] “패스 37개 모두 성공, 1도움까지… 체코전 최고 수훈은 이강인”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/31/02/c9/6a3102c91946a0a0a0a.jpg)