8월 28일 국회 정책위의장실에서 열린 전·월세난 해결 대책 마련을 위한 제2차 당정협의에 참석한 신제윤 금융위원장, 현오석 경제부총리, 서승환 국토교통부 장관(왼쪽부터).

세입자는 대부분 월세보다 전세로 사는 것이 유리하다고 생각한다. 전세로 살면 목돈을 안전하게 맡겨놓고 매달 나가는 돈이 없다고 생각하는 반면, 월세는 매달 ‘생돈’이 나가기 때문에 엄청난 손해라고 생각하는 것이다. 게다가 정부의 전세자금 저리 대출 제도도 전세를 선호하는 이유가 된다. 이 때문에 전셋값이 매매가에 육박하는 기현상이 심화하는 것이다.

목돈 묶여 ‘전세난민’ 확률 높아

과연 전세가 월세보다 유리할까. 전세가 유리한 제도라면 왜 선진국에는 전세제도가 없는지 의아스럽기 짝이 없다. 거주비용을 따져보는 것으로 답을 대신하고자 한다.

연소득 8000만 원인 결혼 8년 차 A씨 부부는 현재 아파트를 전세 2억 원에 얻어 산다. 그는 아파트를 사려고 돈을 모으지만 아직 아파트를 살 자금을 마련하지 못했다. 빚을 내 집을 장만하자니 원리금 상환이 벅찬 데다 앞으로 집값도 오르지 않을 것 같아 망설여진다. 그렇다고 계속 전세로 살자니 오르는 전셋값을 충당하기 쉽지 않아 고민 끝에 필자를 찾아왔다.

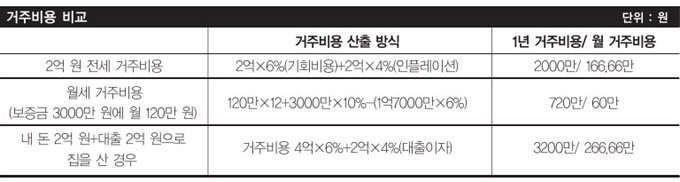

2억 원 전세에 살면 거주비용이 연 2000만 원 발생한다. 계산 근거는 2억 원×6%(기회비용)+2억 원×4%(인플레이션)=2000만 원이다. 이를 12로 나눈 한 달 거주비용은 166.66만 원이다. 전세로 살면 매달 나가는 돈이 없다고 생각하기 쉽지만, 실제로는 2억 원을 다른 곳에 투자해 벌 수 있는 돈을 포기한 기회비용과 인플레이션에 의한 화폐가치 하락으로 인한 손해를 합쳐 매달 166만여 원을 손해 보는 셈이다.

이해하기 쉽지 않겠지만 전세로 사는 사람이 아무리 열심히 일하고 돈을 아껴도 오르는 전셋값을 모으기 쉽지 않은 데는 이런 이유가 깔린 것이다. 전세로 살면 재테크할 수 있는 목돈을 깔고 앉은 것이기 때문에 더 나은 미래를 설계하기가 어려워져 ‘전세난민’이 될 확률이 높다.

필자는 A씨 부부에게 빚을 내 집을 사면 하우스 푸어가 될 확률이 높으니 현금흐름 창출을 위해 전세를 월세로 돌리고 월세 부동산을 구매하라고 권했다. 그것이 전세를 사는 사람이 할 수 있는 유력한 재테크이기 때문이다.

전세 2억 원은 월세로는 보증금 3000만 원에 120만 원이다. 우리나라는 아직 세입자의 전세 선호 현상이 강해 전세의 월세 전환율이 70~80%밖에 되지 않는다. 집주인은 월세를 선호하지만 세입자는 전세를 선호하고 정부의 전세자금 저리 대출이 있어 월세 전환율이 아직 낮은 편이다. 보증금 5000만 원에 월 100만 원, 보증금 1억 원에 월 60만 원도 가능하다.

A씨 부부가 얻은 보증금 3000만 원에 월 120만 원의 거주비용은 120만×12+3000만×10%=1740만으로, 월 거주비용은 145만 원이다. “뭐야, 별 차이 없잖아?”라고 반문할지도 모른다. 그러면 당신은 절대 부자가 될 자격이 없다. A씨 부부는 거주비용을 줄이려고 1억7000만 원으로 월세 부동산을 구매해 기회비용을 살렸다. 연 6%면 1년에 1020만 원, 연 8%면 1년에 1360만 원을 벌 수 있다. 그렇게 되면 A씨 부부의 거주비용은 720만÷12=60만 원, 또는 380만÷12=31.66만 원으로 대폭 줄어든다.

물론 이렇게 반문할지 모른다. “1억7000만 원으로 어디에 투자하란 말인가” “과연 수익률 6~8%를 올릴 수 있는 투자 대상이 있기라도 할까” “그러다 그 돈마저 날리는 것은 아닌가” 하고 말이다.

서울 송파구 잠실동 아파트 밀집지역 부동산중개업소에 붙어 있는 월세 매물 시세판. 전세 매물은 보이지 않는다.

수익률 연 6~8%를 올릴 수 있는 투자 대상은 다양하다. 어떤 이는 그 돈으로 부업을 하기도 하고, 주식투자를 하기도 하며, 채권을 사기도 한다. 하지만 월세가 고정적으로 나오는 부동산 투자는 비교적 초보자가 하기 쉬운 데다 인플레이션헤지 기능도 있고, 무엇보다 임대료 상승으로 인한 자산 가치 증식이 있어 부를 축적하는 데 유리하다.

물론 또 이렇게 반문할 수도 있다. “그런 부동산이 있겠어? 원룸이나 투룸 공급이 과잉이고 임대료 수익률도 낮던데” 하고 말이다. 그러나 이런 수익률 높은 물건을 찾으려고 얼마나 노력했는지 스스로 반성해봐야 한다. 보물은 아무나 찾을 수 있는 게 아니다. 오랜 시간 엄청난 노력을 기울여도 찾을까 말까다. 그런데 당신은 고작 컴퓨터 앞에서 손가락이나 까딱거리고 지인들이 흘리는 말에 귀를 쫑긋 세우는 정도이니, 당신 앞에 보물이 나타나지 않는 것은 당연하지 않겠나.

세계에서 전세제도는 우리나라뿐이다. 전세는 부동산, 특히 주택이 비정상적으로 폭등하는 나라에서만 생기는 왜곡현상이다. 주택시장이 안정되면 전세제도는 존재할 수가 없다. 우리나라도 주택시장이 안정되면 전세를 끼고 집을 살 투자자가 없어질 테고, 다주택자는 거주 외의 집을 모두 월세로 전환해 수익을 올리려 할 것이다.

대출 내서 집 사는 것 절대 금물

최근 전세난으로 집 넓이를 줄여 이사하면서 남은 짐을 장기 보관해 주는 업체가 호황을 맞고 있다. 8월 22일 경기 안산시 상록구 장상동의 짐 보관 창고업체 ‘채움 스토리지’에 택배 차량이 짐을 맡기기 위해 들어오고 있다.

따라서 전세로 사는 사람은 다가올 월세 시대에 대비해 월세로 살고 매달 현금흐름을 창출할 수 있는 투자에 심혈을 기울여야 한다. 그래야 거주비용이 줄어들고 현금흐름이 좋아져 전세 난민에서 벗어나 더 나은 미래를 계획할 수 있다. 서울대에 들어가려면 코피 쏟아가며 공부해야 하듯이, 현금흐름을 창출하려면 상당한 발품을 팔고 안목을 높이는 공부를 해야 한다.

그렇다고 전셋값에 대출금을 합쳐 집을 사려고 하는 사람이 있다면 적극 말리고 싶다. 원리금 상환하다 어느 날 문득 늙어버린 자신을 발견하게 될 테고, 직장에서 언제 잘릴지 몰라 전전긍긍하는 자신이 싫어질 것이다. 과거처럼 집값이 오르는 시대는 다시 오지 않기 때문에 집 사는 데 자산을 모두 써버리면 거주 환경은 좋겠지만 삶의 질은 나빠질 수밖에 없다.

2억 원 전세로 살던 사람이 이참에 집을 사볼까 하고 2억 원을 대출받아 내 집을 마련하면 거주비용은 월 266만여 원으로 눈덩이처럼 불어난다. 집값이 계속 오르지 않는다면 지나친 거주비용 탓에 하우스 푸어가 되는 것이다.

가정을 꾸리려는 사회초년병은 부모에게 전셋값을 받아 전세로 살림을 시작하는 우를 범해서는 안 된다. 부모의 노후 안정을 빼앗는 불효를 저지르는 일이기 때문이다. 그보다는 월세로 살림을 시작해 현금흐름을 창출할 수 있는 종잣돈을 모으는 것이 현명하다. 행여나 전세자금 대출을 받아 전세로 살 생각도 해서는 절대 안 된다. 전세로 살면 전셋값을 매년 깎아먹게 되고, 원리금을 상환하느라 다른 재테크를 할 여유조차 없는 빚쟁이가 되기 때문이다.