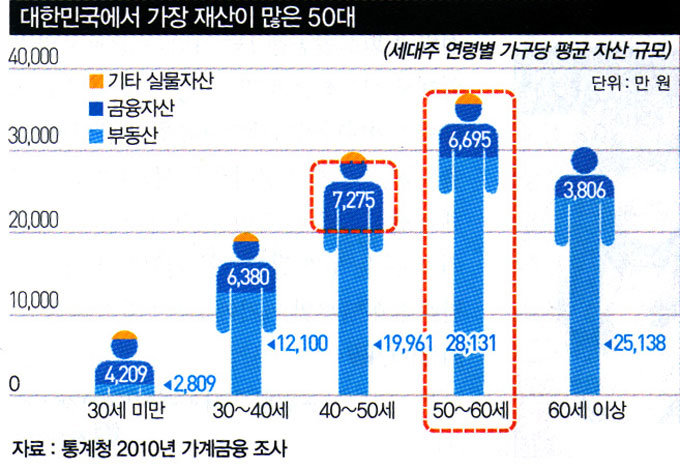

1955~63년에 출생한 베이비부머 712여 만 명이 지난해부터 정년을 맞고 있다.

요즘 금융권에서는‘매월분배형 펀드’가 인기몰이 중이다. 적금이나 적립식펀드 같은 금융상품이 매달 일정 금액을 적립해 목돈을 만드는 데 중심을 뒀다면, 매월분배형 펀드는 반대로 목돈을 맡겨두고 매달 일정 금액을 찾아 쓰는 데 중점을 둔다. 매월분배형 펀드를 일명 ‘용돈펀드’또는 월급 펀드’라고 부르는 이유도 그 때문이다. 바야흐로 금융에서도 적립 시대는 가고 인출 시대가 도래하고 있다.

일본 단카이 세대에게 배우는 ‘용돈 펀드’

사람의 관심이 적립 상품에서 인출 상품으로 옮겨가는 것은 인구구조의 변화와 관련 있다. 이는 우리보다 먼저 매월분배형 펀드가 정착한 일본 사례를 보면 알 수 있다. 일본에 매월분배형 펀드가 등장한 것은 1997년이다. 하지만 처음부터 인기 있었던 것은 아니다. 매월분배형 펀드의 성장은 ‘단카이(團塊) 세대’의 대량 퇴직과 맞물려 있다. 단카이 세대란 전후 1947년부터 3년간 태어난 일본의 베이비붐 세대를 말한다. 이들이 은퇴를 앞뒀던 2005년부터 매월분배형 펀드의 순자산 규모가 급속히 증가하더니, 퇴직이 본격화한 2007년 그 규모가 35조 엔을 넘어섰다. 글로벌 금융위기 때 잠시 주춤했지만 2011년 다시 35조 엔을 넘어서면서 전 고점을 돌파했다. 일본 공모펀드 시장 규모가 65조 엔 정도인 점을 감안할 때, 35조 엔은 공모펀드 시장의 절반 이상에 해당한다. 우리나라도 베이비부머가 대량 퇴직을 앞두고 있다는 점에서 일본 사례를 간과할 수 없다. 1955~63년에 출생한 우리나라 베이비부머는 현재 712여만 명이다. 이들이 지난해부터 직장에서 정년을 맞고 있다. 퇴직하면 꼬박꼬박 받던 월급이 그리울 수밖에 없다.

매월분매형 펀드의 증가와 관련해 눈여겨봐야 할 것은 은퇴자의 금융자산 규모다. 일본의 경우 60세 이상 고령 세대주가 가진 금융자산이 일본 전체 가계금융자산의 75%를 차지한다. 1950~75년 일본의 눈부신 고도성장기를 이끈 주축 세력인 고령자의 자산 규모가 ‘잃어버린 20년’이라는 저성장 국면을 살아가는 젊은 세대보다 큰 것은 당연하다. 이렇게 젊은이보다 고령자의 자산이 많다 보니 금융기관도 당연히 이에 주목하지 않을 수 없다. 한국에서도 은퇴를 목전에 둔 50대와 40대가 1970~80년대 경제성장을 주도한 세대다. 이들 역시 상당한 규모의 금융자산을 갖고 있다. 이들의 가장 큰 관심사가 노후준비에 있다는 점을 감안하면 향후 인출 상품 시장의 급속한 성장은 불 보듯 빤하다.

노후자금을 주식이나 채권에 투자하는 것은 위험하다. 하지만 저금리 상황에서 안전을 위해 예금 위주로 자산을 운용하다가 노후 생활비가 부족해지는 것 또한 위험하다. 고령자가 조금이라도 높은 수익을 얻기 위해 투자 상품으로 눈을 돌리는 것도 그래서다. 고금리에 대한 향수도 무시하지 못한다. 일본의 경우, 매월분배형 펀드에 자금이 몰린 것은 현역 시절 6~10% 고금리를 경험한 은퇴자가 지금의 낮은 금리에 만족하지 못하기 때문이기도 한다. 한국도 은퇴에 직면한 베이비부머가 경제성장을 이끌던 시절에는 시중 금리가 10%를 넘었던 점을 감안하면, 이들이 지금 같은 저금리에 만족할지 의문스럽다.

높은 분배금보다 위험 꼼꼼히 살펴야

하지만 고령화로 경제성장이 둔화하면, 국내 주식과 채권에만 투자해서는 높은 수익을 기대할 수 없다. 국내 투자에서는 기대할 수 없는 높은 수익을 얻으려면 해외로 눈을 돌릴 수밖에 없다. 매월분배형 펀드가 대부분 해외 채권에 투자하는 것도 그래서다. 그리고 더 많은 수익을 은퇴자에게 나눠주려는 목적으로 투자 대상 국가도 점차 다양해진다. 일본에 매월분배형 펀드가 처음 등장했을 때만 해도 선진국 국채에 주목했다. 일본 투자자의 보수적 성향을 반영한 것이다.

2010년 말 기준 순자산이 2조8000억 엔으로 일본 최대 규모를 자랑하는 고쿠사인투신의 ‘글로벌 소버린’ 펀드만 해도 유럽 등 선진국 채권에 투자해 매달 안정적인 분배금을 주고 있다. 하지만 2005년 이후 매월분배형 펀드에 대한 인기가 급증하면서 사정이 급변했다. 더 많은 고객을 확보하기 위해 금융기관 사이에 분배금 경쟁이 일면서, 선진국 국채보다 위험하지만 높은 수익을 얻을 수 있는 신흥국 국채나 고위험 채권으로 눈을 돌리게 됐다. 최근엔 환율 변화에 투자하는 ‘통화선택형 펀드’까지 등장했다.

* 미래에셋 투자교육연구소 은퇴교육센터장으로 일반인과 근로자를 대상으로 한 은퇴교육과 퇴직연금 투자교육을 실시하고 있다.