![올해 중국의 경제성장률 목표치를 제시하고 있는 리커창 총리. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/0a/8d/c0/640a8dc0074fd2738276.jpg)

올해 중국의 경제성장률 목표치를 제시하고 있는 리커창 총리. [뉴시스]

경제성장률 5% 달성도 쉽지 않아

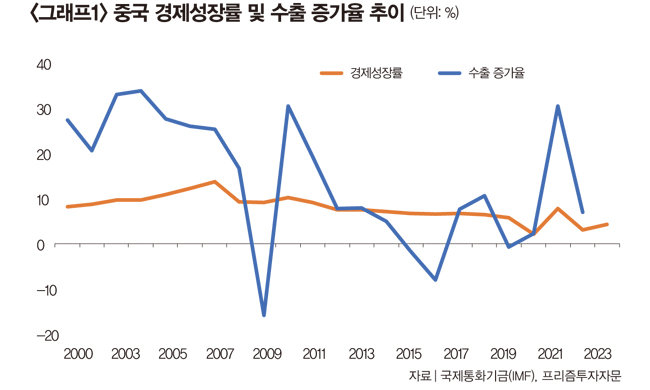

그런데 문제는 이런 전망이 제대로 실현될 수 있느냐는 것이다. 최근 발표된 한국의 2월 수출입 동향을 살펴보면 반도체와 디스플레이, 컴퓨터 등 이른바 정보통신 부문 수출이 급격히 감소했기 때문이다. 반도체는 전년 같은 기간에 비해 42.5%, 디스플레이와 컴퓨터는 각각 40.9%, 66.4% 줄어 정보통신업계가 얼마나 심각한 불황에 빠졌는지 알 수 있다.문제는 중국도 정보통신 제품 위주의 수출 구조를 갖고 있다는 점이다. 2020년 기준으로 방송통신장비가 전체 수출의 8.44%를 차지하고 그 뒤를 컴퓨터(5.89%)와 반도체(4.54%)가 잇는 등 전체 정보통신업종의 수출 비중이 30%에 가깝다. 또한 정보통신산업의 뒤를 기계장비(16.2%)와 가구류(4.1%)가 차지한다는 점을 감안하면 중국이 얼마나 글로벌 경기에 민감한 수출 구조를 가졌는지 알 수 있다. 따라서 최근 발생한 반도체 가격 폭락 사태와 정보통신기업의 주가 약세 흐름은 중국의 수출 전망을 어둡게 만드는 요인이라고 할 수 있다. 물론 갑자기 세계경제가 좋아지면서 중국 수출이 개선되면 한국에도 좋은 일이겠지만, 이는 쉽지 않아 보인다.

수출이 어렵다면 부동산 부양?

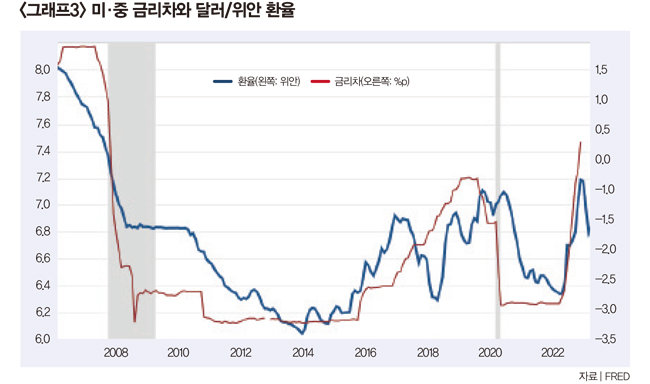

2000년 이후 중국 경제성장률은 연평균 8.25%에 이르렀지만 중국의 1년 만기 예금금리는 1.5% 전후에 불과하다. 이 수준까지 내려온 것은 2016년 일로, 이때 중국의 실질 경제성장률이 6.9%였음을 감안하면 예금금리가 얼마나 낮은 수준인지 알 수 있다. 정부가 이렇게 강력한 저금리 정책을 편 이유는 수출 기업에 저금리 대출을 해주기 위함이었으며 이것이 샤오미, 하이얼, 지리자동차 같은 글로벌 기업이 탄생하는 배경이 됐다. 그러나 1%대 저금리 예금에 돈을 묶어두고 싶지 않은 국민 입장에서는 다른 대안을 찾을 수밖에 없었다.

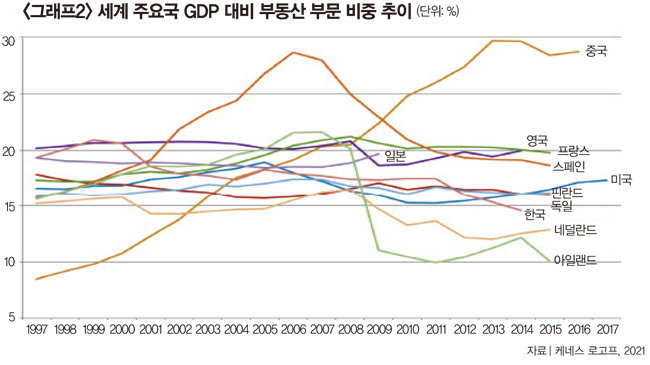

주식은 2008년 이후 15년째 장기 부진을 겪고 있던 터라 대다수 국민은 “믿을 것은 부동산밖에 없다”는 생각을 갖게 됐고, 이 선택은 매우 성공적이었다. 그러나 이 과정에서 중국 경제의 부동산 부문 의존도가 끝없이 올라간 것은 물론, 부동산 가격의 버블 위험도 부각됐다. 따라서 2021년 이른바 ‘헝다 사태‘(중국 2위 민영 부동산개발사 헝다그룹(에버그란데)의 채무불이행 사태)가 발생한 것은 중국 정부가 더는 부동산시장을 내버려둘 수 없다고 판단한 결과라고 해석할 수 있다(Bloomberg Businessweek, 2021. 9. 23, “Evergrande Debt Crisis Is Financial Stress Test No One Wanted”). 특히 ‘공동부유’ 정책을 적극 추진한 이유도 부동산 버블이 불러온 불평등 문제가 사회경제적으로 심대한 문제를 일으킨다는 판단 때문이었던 것으로 보인다.

금리인하 카드 쓰면 한국 경제 부담 증가

그렇다면 어떻게 5% 성장을 달성할 것인가. 정부 재정은 대안에서 가장 먼저 배제될 수밖에 없다. 2023년 전인대에서 재정적자 목표를 3.0%(GDP 대비)로 못 박았기 때문이다. 지난해보다 더 건실한 재정을 유지하겠다는 뜻이니, 정부가 대규모 예산 집행을 통해 경제성장을 촉진하는 것은 기대하기 힘들다. 결국 남은 대안은 ‘공동부유’ 정책을 완화함으로써 부동산 경기를 부양하는 것인데, 3월 6일 시진핑 국가주석이 “중국식 현대화는 전 국민의 공동부유 현대화”라면서 “국유기업이든, 민영기업이든 다 공동부유를 촉진하는 중요한 힘이며 공동부유를 촉진하는 사회적책임을 져야 한다”고 밝혀 공동부유 정책 집행에 대한 강한 의지를 드러낸 바 있다.