![[GettyImages]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/67/c1/3a/9b/67c13a9b0266d2738276.jpg)

[GettyImages]

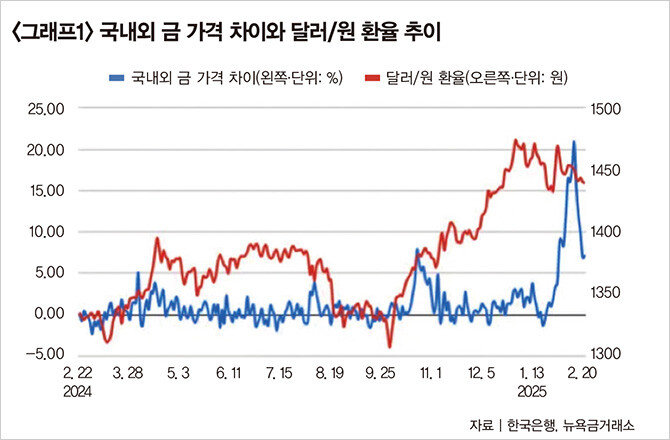

그런데 한국거래소에서 거래되는 금 가격은 1g에 14만6570원으로 글로벌 시세보다 7.3%가량 비싸다. 이러한 국내외 금 가격 차이는 2월 14일 20.9%까지 벌어졌으며 이를 두고 일각에서는 “금 가격에 김치 프리미엄이 붙었다”고 표현한다. ‘김치 프리미엄’은 한국 가상자산거래소에서 거래되는 암호화폐 가격이 해외보다 높게 형성되는 현상을 뜻하는 말인데, 금 가격에도 이러한 이상 현상이 발생했다는 의미다.

금리인하와 인플레이션이 금값 상승 원인?

먼저 금값 상승에 대해서는 여러 의견이 존재한다. 일단 지난해부터 이어지는 미국 연방준비제도의 기준금리 인하가 원인이라는 주장이 있다. 금리가 낮아지면 달러 투자 매력이 떨어지고 무이자 자산인 금의 가치가 상승하기 때문에 금리와 금 가격이 반대 움직임을 보인다는 것이다. 미국 세인트루이스 연방준비은행이 제공하는 데이터에 따르면 실제 1982년 이후 6번의 주요한 미국 기준금리 인하기에 금 가격은 5번 상승했다. 하지만 금리인상기를 살펴보면 6번 가운데 3번은 금 가격이 하락했지만 나머지 3번은 상승했다. 특히 2004~2006년 금리인상기에는 금 가격이 52%, 2015~2018년에는 21% 상승하며 금리인하기보다 더 높은 상승률을 보였다. 결국 금리와 금 가격이 반대로 움직인다는 주장은 맞을 때도 있지만 틀릴 때도 많다는 얘기다.

인플레이션이 금 가격 상승을 부추긴다는 의견도 있다. 물가가 오르면서 실물자산인 금 가격 역시 상승한다는 논리다. 1973년 이후 미국 물가가 큰 폭으로 상승했던 6번의 기간을 조사하면 1973~1975년과 1977~1980년에는 물가상승과 더불어 금 가격도 175.38%, 312% 올랐다. 하지만 1987~1991년과 2021~2022년에는 물가상승폭이 컸던 반면, 금 가격은 각각 20.38%, 5.23% 하락했다. 또 반대로 물가는 하락했지만 금 가격은 상승한 경우도 많이 찾아볼 수 있다. 결국 인플레이션이 금 가격 상승에 영향을 미친다는 주장도 때때로 맞지만 그만큼 자주 틀렸다.

또 글로벌 금융시장에 불확실성이 커져 안전자산인 금이 다시 주목받는다는 주장도 있다. 러시아-우크라이나 전쟁이 지속되고, 이란과 이스라엘의 긴장 상태가 여전하며, 중국과 대만 문제 역시 장기적으로 지정학적 리스크로 작용한다는 것이다. 물론 이런 이슈들이 금 가격에 영향을 미칠 수 있겠지만 최근 금 가격 급등의 원인이라고 하기에는 시기적으로 맞지 않는다.

이처럼 최근 금값 급등과 관련해 명확한 원인을 찾기 힘든 가운데 한국만의 이상 현상인 김치 프리미엄에 대해서는 달러/원 환율(이하 환율) 영향 때문이라는 의견이 추가된다. 금이 국제적으로 미국달러를 기준으로 거래되기 때문에 국내 금 시세가 환율의 영향을 받는다는 얘기다. 원화가 약세일 때, 즉 환율이 높을 때 금 가격이 더 높게 형성될 수 있다는 주장이다.

한국거래소 유동성 넘어서는 투자 수요 급증

이런 심리를 바탕으로 투자를 결정하면 막연히 금 가격이 계속 상승한다거나 단기에 고수익이 날 것이라는 잘못된 기대를 가질 수 있다. 하지만 실제 금 가격 움직임을 예측하는 일은 거의 불가능하다. 또한 부가가치세나 수수료, 세금 등을 감안하지 않고 무턱대고 투자에 나서면 금 가격이 올라도 실제 손에 쥐는 수익은 매우 적을 수 있다. 따라서 개인투자자는 장기적 관점을 가지고 포트폴리오를 다각화하는 차원에서 금 투자를 고려해야 하고, 관련 비용과 세금 등을 꼼꼼히 따져봐야 할 것이다.