![LG에너지솔루션 폴란드 브로츠와프 공장과 삼성SDI 연구소, SK온 미국 조지아주 배터리 공장(왼쪽부터). [각 사 제공]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/67/24/3b/b7/67243bb7057cd2738276.jpg)

LG에너지솔루션 폴란드 브로츠와프 공장과 삼성SDI 연구소, SK온 미국 조지아주 배터리 공장(왼쪽부터). [각 사 제공]

“LG엔솔 2026년 고성장 사이클 재차 진입”

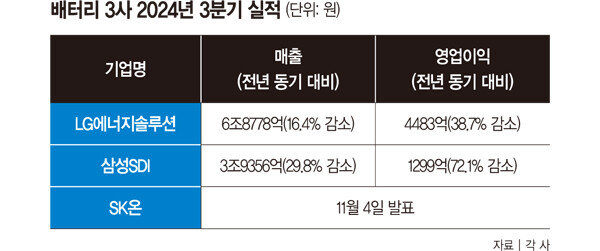

먼저 LG에너지솔루션은 10월 28일 3분기 연결 기준 매출 6조8778억 원, 영업이익 4483억 원을 달성했다고 밝혔다. 직전 2분기 매출 6조1619억 원, 영업이익 1953억 원에 비해 각각 11.6%, 129.5% 증가한 실적이다. 하지만 전기차 시장이 꺾이기 직전인 지난해 3분기와 비교하면 매출과 영업이익이 각각 16.4%, 38.7% 감소했다. 또 3분기 영업이익에 반영된 미국 인플레이션 감축법(IRA)상 첨단제조 생산 세액 공제(AMPC) 금액 4660억 원을 제외하면 영업손실 177억 원으로 적자를 기록했다.

그렇지만 LG에너지솔루션은 전기차 시장 회복 신호가 여러 곳에서 감지되는 만큼 운영 효율을 높이기 위한 전략들을 추진해나간다는 계획이다. 이창실 CFO(최고재무책임자)는 “내년부터 유럽연합(EU)의 이산화탄소 배출 규제 강화로 전기차 생산량과 판매량이 확대될 것으로 기대된다”며 “유럽의 주요 전기차 제조사들이 노리는 보급형 전기차 시장을 타깃으로 2만5000유로(약 3740만 원) 이하 중저가 전기차 요구를 바라보고 있다”고 밝혔다.

LG에너지솔루션은 이러한 유럽발(發) 정책 이슈에 집중해 기존 제품군과 차별화된 고전압 미드니켈(Mid-Ni), 리튬인산철(LFP) 배터리 같은 신제품 공급을 확대할 예정이다. 이미 7월 프랑스 르노와 LFP 배터리 대량 공급 계약(39GWh 규모)을 체결해 2025년 하반기부터 양산에 들어간다.

또 최근 잇달아 체결한 글로벌 완성차 업체와의 대규모 전기차 배터리 수주 계약이 장기적인 수익 안정화에도 도움이 될 것으로 보고 있다. LG에너지솔루션은 최근 독일 벤츠와 50.5GWh 규모의 원통형 배터리 공급 계약을, 포드와 109GWh 규모의 유럽 상용차용 배터리 공급 계약을 맺었다. 해당 물량은 이르면 2027년부터 본격 공급된다.

증권가에서 바라보는 LG에너지솔루션의 4분기 실적 전망도 밝지 않다. 키움증권은 LG에너지솔루션의 4분기 매출액이 전년 동기 대비 15% 감소한 6조8000억 원, 영업이익은 2115억 원 적자를 기록할 것으로 전망했다. 권준수 키움증권 연구원은 “북미 고객사의 연말 재고 조정에 의한 AMPC 실적 감소, 리튬 등 메탈 가격 하락, 대규모 재고자산 폐기 손실 관련 일회성 비용 발생 등으로 수익성이 크게 악화될 것”이라고 전망했다.

다만 내년부터는 고성장 모멘텀이 시작될 것이라는 시각이 많다. 박진수 신영증권 연구원은 “주요 고객사의 순수전기차(BEV) 판매 증가, 테슬라향 신제품 정상 출하 등에 기반한 시장 확대에 힘입어 내년 판매 회복 기대감이 유효하다”고 분석했다. 이용욱 한화투자증권 연구원도 “올해부터 LFP 및 고전압 미드니켈 배터리 개발이 가속되고 있고, 주문자상표부착생산(OEM) 기업들과의 중장기 수주가 가시화한 만큼 2026년부터는 재차 고성장 사이클에 진입할 것”이라고 전망했다.

삼성SDI 미국 공장 조기 가동, AMPC 기대

삼성SDI는 10월 30일 올해 3분기 매출액이 전년 동기 대비 29.8% 감소한 3조9356억 원, 영업이익은 72.1% 감소한 1299억 원을 기록했다고 공시했다. 유럽 주요 전기차 수요 둔화와 원통형 전지 매출 감소로 전분기 대비 수익성이 악화한 결과다. 실적 부진은 전지 부문 매출이 3조6720억 원으로 전년 동기 대비 31% 감소한 영향이 크다. 영업이익도 635억 원에 그치면서 전년 동기 대비 85% 감소했다. 미국 IRA상 AMPC는 103억 원 규모다.

다만 전기차 시장 성장 둔화로 각형 전지 및 원통형 전지 수익성이 감소한 가운데 P6 배터리와 파우치형 전지는 공급 확대에 성공하면서 매출 신장을 이뤄냈다. 에너지저장장치용(ESS) 배터리도 인공지능(AI)·데이터센터 수요 증대로 효자 노릇을 했다.

삼성SDI는 어려운 업황을 돌파하기 위해 프리미엄 전지를 중심으로 제너럴모터스(GM)와 합작법인 계약 체결, 유럽·아시아 주요 완성차업체향 신규 수주(OEM) 확보, 전력용 삼성 배터리 박스(SBB) 1.5 출시 등 중장기 성장 기반을 마련했다. 또 미국 공장을 조기 가동해 미국에서 첫 배터리 셀 양산을 시작하고, 유럽 완성차업체 신차 출시에 맞춰 고부가제품 판매를 확대할 예정이다.

손미카엘 삼성SDI 부사장은 “장기적으로 시장 자체가 크고 현지 생산에 적극적으로 지원 정책을 펴는 미국을 중심으로 NCA(니켈·코발트·알루미늄) 제품과 LFP 제품의 생산 능력을 키워 사업을 전개할 계획”이라며 “내년에는 스텔란티스와 합작법인인 스타플러스에너지(SPE) 라인을 풀로 가동할 예정이라 의미 있는 AMPC를 기대하고 있다”고 밝혔다.

4분기 삼성SDI에 대한 증권가 전망은 LG에너지솔루션보다 더 비관적이다. 하나증권은 LG에너지솔루션 목표주가 39만5000원을 유지한 반면, 삼성SDI 목표주가는 기존 64만6000원에서 46만7000원으로 하향 조정했다. 김현수 하나증권 연구원은 “ESS 매출이 4분기에도 증가할 것으로 전망되나, 각형 전지 출하 증가폭이 미미한 가운데 원통형 전지 출하가 지속해서 감소하며 매출과 이익 모두 부진할 전망”이라는 의견을 내놓았다.

이제 시장 관심은 11월 4일 마지막으로 실적 공개를 앞둔 SK온에 쏠리고 있다. 2021년 출범 이후 11개 분기 연속 적자를 기록한 SK온은 올해 1분기 3315억 원, 2분기 4601억 원 영업손실을 냈다. 상반기 전기차 캐즘 탓에 실적이 큰 폭으로 하락하며 국내외 배터리 평균 공장 가동률도 53%에 그쳤기 때문이다.

이번 실적 발표의 관전 포인트는 SK온의 흑자 전환 여부다. 특히 AMPC 확대가 실적 반등에 영향을 미칠 것으로 보인다. SK온의 올해 1분기 AMPC 규모는 385억 원에서 2분기 1119억 원으로 늘어나 손실을 일부 보전했다. SK온이 10월부터 미국 공장에서 현대자동차 전기차향 배터리 양산에 나서면서 AMPC 수령 규모는 확대될 전망이다.

이한경 기자

hklee9@donga.com

안녕하세요. 주간동아 이한경 기자입니다. 관심 분야인 거시경제, 부동산, 재테크 등에 관한 취재하고 있습니다.

[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”

LG CNS, 기업용 AI 개발 플랫폼 출시

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)