삼성전자는 7월 7일 매출 171조 원, 영업이익 89조4000억 원의 2분기 잠정 실적을 공시했다. 사진은 삼성전자 서울 서초사옥. 뉴스1

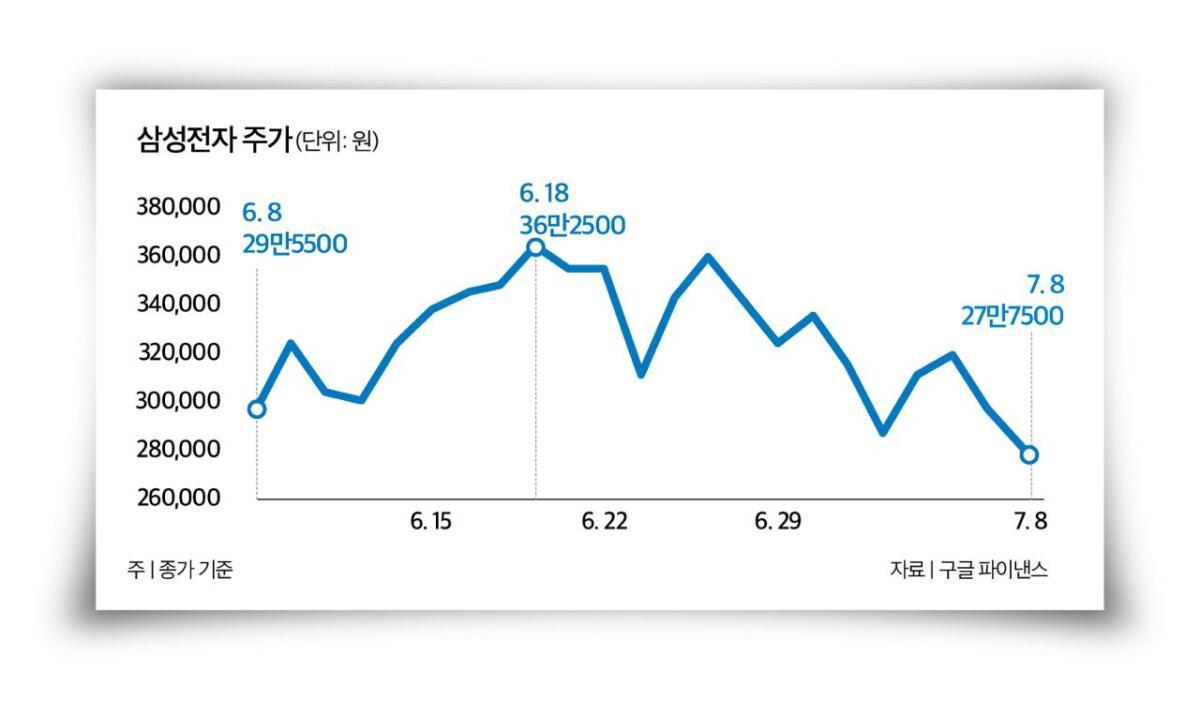

반도체 투자 전문가 이형수 HSL파트너스 대표의 전망이다. 삼성전자가 분기 기준 세계에서 가장 많은 영업이익을 기록했음에도 주가 변동성이 지속되고 있다(그래프 참조). 시장 관심은 7월 말로 예정된 2분기 콘퍼런스 콜에서 주주환원 정책의 새로운 방향을 제시할지에 쏠린다.

“목표주가 60만 원” 전망도

삼성전자는 7월 7일 매출 171조 원, 영업이익 89조4000억 원의 2분기 잠정 실적을 공시했다. 직전 3년(2023~2025) 합산 영업이익(82조9000억 원)을 훌쩍 넘어선 ‘역대급’ 실적이다. 지난해 동기와 비교하면 매출은 129.31%, 영업이익은 1810.26% 증가했다. 디바이스솔루션(DS·반도체) 직원들에게 내년 초 지급하는 특별성과급 충당금(10조 원대 중후반)을 포함하면 영업이익은 100조 원이 넘을 것으로 보인다.

여기에 하반기 대규모 주주환원 정책이 가시화하고 있는 점도 주가에 호재로 작용할 전망이다. 주주환원은 현금 배당, 자사주 매입 등을 통해 주주에게 이익을 나눠주는 것으로, 삼성전자는 2015년부터 3년 단위로 주주환원 정책을 운영해왔다. 골자는 3년 동안 발생한 잉여현금흐름(FCF)의 50%를 주주에게 돌려주는 것이다. FCF는 기업이 영업 활동으로 벌어들인 돈에서 설비투자(CAPEX·자본적 지출)나 인수합병(M&A) 비용 등을 제외하고 남은 현금을 뜻한다.

지난해 삼성전자 FCF는 36조5000억 원이었으며, 이 중 절반을 초과한 19조2972억 원을 주주환원 비용으로 사용했다. 정규배당(9조8000억 원), 특별배당(11조1079억 원), 자사주 매입(8조1893억 원)을 합산한 규모다. 올해 삼성전자 영업이익이 지난해 대비 8배 증가할 것으로 예상되는 만큼 FCF 역시 큰 폭으로 상향될 전망이다. 하나증권은 삼성전자의 올해 FCF를 약 308조 원으로 추정했다. 이 가운데 50%를 주주환원에 활용할 경우 약 154조 원 규모가 될 것으로 보인다. 손인준 유진투자증권 연구원은 “대규모 주주환원은 상대적으로 부진했던 주가의 재평가(아웃퍼폼)를 이끌 것”이라고 예상했다.

‘메모리 빅2’ 주주환원 경쟁 시작되나

내년부터 주주환원 비율이 높아질 가능성도 있다. 삼성전자는 새로운 3개년(2027~2029) 주주환원 정책을 내년 초 발표한다. 김영건 미래에셋증권 연구원은 “최근 9년간 고정배당은 3년 단위 FCF 60조 원을 가정해 50%를 환원하는 수준이었다”며 “2026년부터는 연간 FCF가 최소 200조 원을 상회할 가능성이 큰 만큼 고정배당금 규모를 상향하거나 FCF 환원 비율을 높일 것으로 전망된다”고 밝혔다.메모리 업체 간 주주환원 경쟁도 주목된다. 지난달 SK하이닉스가 올해 4분기 최대 100조 원 규모의 초대형 주주환원 정책을 준비 중이라는 보도가 나왔다. SK하이닉스는 지난해 14조3000억 원을 배당과 자사주 매입에 사용한 바 있다. SK하이닉스 측은 해당 보도 후 공시를 통해 “주주환원 규모 등 구체적인 내용을 검토한 바 없다”고 반박했지만, 시장에서는 ADR 상장으로 제기될 수 있는 주주가치 훼손 우려를 줄이고, 미국시장에서 반응을 이끌어내기 위해서라도 주주환원 재원이 대폭 커질 것이라는 전망이 나온다. 류형근 대신증권 연구원은 “올해 3분기부터 유입되는 현금이 (SK하이닉스) 자사주 매입 및 소각, 특별배당 등 다양한 주주환원 정책에 활용될 수 있을 것”이라면서 “이익 공유 범위가 주주에게까지 확대될 가능성이 크다”고 설명했다.

이에 시장의 이목은 7월 30일 삼성전자의 2분기 실적 콘퍼런스 콜로 쏠린다. 이종욱 삼성증권 연구원은 “이달 실적 콘퍼런스 콜에서 삼성전자의 장기공급계약(LTA) 구체화, 내년 고대역폭메모리(HBM) 가격 체제, 적극적인 주주환원 정책 발표가 단기 주가 상승을 위한 촉매제로 작용할 것”이라고 분석했다.

문영훈 기자

yhmoon93@donga.com

안녕하세요. 문영훈 기자입니다. 열심히 쓰겠습니다.

삼성전자, 2분기 글로벌 스마트폰 점유율 1위 탈환

“중앙그룹 사태, 신용등급 BBB 이면의 부채비율 리스크에서 촉발”