엔화 가치 상승과 미국 국채 가격 상승에 이중으로 베팅하는 상품이 인기다. 한국예탁결제원에 따르면 국내 투자자가 11월 한 달 동안 일본 증시에서 가장 많이 순매수한 상품은 ‘아이셰어즈 20년 이상 미국 국채 엔화 헤지 ETF’(iShares 20+ Year US Treasury Bond JPY Hedged ETF, 일본 증시 식별번호 2621·이하 2621 ETF)다. 매수 규모는 5769만4202달러로, 원화로 환산하면 약 749억 원(원/달러 환율 1298원 기준)어치를 사들였다. 연초 이후 11월 말까지 2621 ETF를 순매수한 규모는 총 4억490만 달러(약 5260억 원)에 달한다.

2621 ETF는 일본 증시에 상장돼 있으며 엔화로 미국 초장기 국채에 투자하는 상품이다. 엔/달러 환율 변동을 헤지한 상품으로 일본 투자자가 엔화로 미국 국채에 투자할 경우 달러 등락의 영향을 받지 않도록 설계됐다. 하지만 한국 투자자가 엔화로 환전한 후 일본 증시에서 2621 ETF를 매수하면 원/엔 환율의 영향을 받는다.

![[GettyImages]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/65/84/f3/ac/6584f3ac1090d2738250.jpg)

1981년 4월부터 2023년 11월까지 42년간 원/엔 환율 움직임을 보면 1980년대 300원대이던 환율은 2000년대 초반 1000원대로 올라서고 2010년 즈음 1500원을 돌파하기도 했다. 하지만 2015년 전고점 대비 43% 하락한 890원대를 기록한 이후 1000~1100원 사이를 오가다 2022년 900원대로 내려가더니 최근에는 850원대까지 하락했다.

이런 데이터를 토대로 살펴보면 엔화 상승을 기대하는 심리는 최근 몇 년간 환율이 1000원대 정도였으니 다시 상승하리라는 예측이 반영된 것이다. 하지만 2004~2007년과 같은 추세적 하락이 나타날 경우 어떻게 대응할지도 생각해봐야 한다. 또한 한국의 국제 경쟁력이 강화돼 원화 가치가 오른다면 원/엔 환율이 800~900원대가 아닌, 600~700원대까지 내려갈 수 있다는 점도 염두에 둬야 한다.

미국 장기국채 가격이 상승할 것이라는 전망도 투자금이 몰리는 이유가 됐을 테다. 미국 기준금리는 올여름 이후 5.5%로 고정된 상태다. 많은 시장 전문가가 내년 기준금리 하락을 예상하고 있고, 그럴 경우 국채금리도 동반 하락할 가능성이 크다. 가능성이 크다고 말하는 이유는 단기금리는 기준금리와 거의 동일하게 움직이지만 장기금리는 시차가 생기거나 다르게 움직이는 경우가 자주 있기 때문이다.

미국 장기국채에 투자하는 방법은 여러 가지가 있다. 엔화로 환전해 일본 증시에서 2621 ETF 매수, 달러로 환전해 미국에 상장된 ETF인 TLT(iShares 20 Plus Year Treasury Bond ETF) 매수, 국내에 상장된 ‘KODEX 미국채울트라30년선물(H)’나 ‘ACE 미국30년국채액티브(H)’ ETF 매수 등이 모두 가능하다.

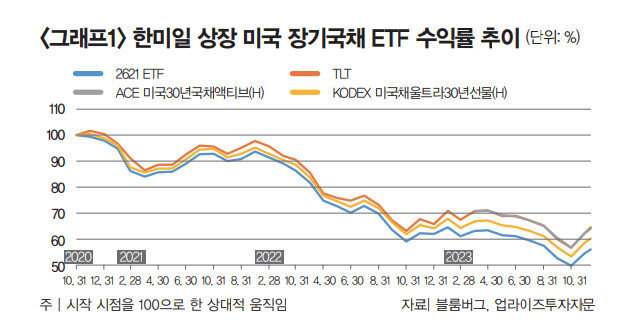

‘그래프1’을 보면 2621 ETF가 출시된 2020년 10월 이후 각국 투자자가 자국 통화로 투자한 경우 그 움직임이 거의 비슷하다는 것을 알 수 있다. 모두 미국 장기국채 지수를 추종하기 때문이다. 그런데 2621 ETF 성과가 상대적으로 낮은 것도 확인할 수 있다. 해당 기간의 연환산 수익률을 살펴보면 2621 ETF는 -16.3%로, TLT -12.6%보다 3.7%p 성과가 낮았다. 반면 한국 ‘KODEX 미국채울트라30년선물(H)’는 -14.4%로 2621 ETF보다 1.9%p 높았다. ‘ACE 미국30년국채액티브(H)’ ETF는 출시 기간이 짧아 비교에서 제외했다. 왜 이런 성과 차이가 나온 것일까.

‘그래프1’을 보면 2621 ETF가 출시된 2020년 10월 이후 각국 투자자가 자국 통화로 투자한 경우 그 움직임이 거의 비슷하다는 것을 알 수 있다. 모두 미국 장기국채 지수를 추종하기 때문이다. 그런데 2621 ETF 성과가 상대적으로 낮은 것도 확인할 수 있다. 해당 기간의 연환산 수익률을 살펴보면 2621 ETF는 -16.3%로, TLT -12.6%보다 3.7%p 성과가 낮았다. 반면 한국 ‘KODEX 미국채울트라30년선물(H)’는 -14.4%로 2621 ETF보다 1.9%p 높았다. ‘ACE 미국30년국채액티브(H)’ ETF는 출시 기간이 짧아 비교에서 제외했다. 왜 이런 성과 차이가 나온 것일까.

한국과 미국의 환헤지 비용을 추정하고자 양국 금리차를 계산해봤다. 최근 금리차는 한미 금리 역전 현상으로 마이너스 상태다. 즉 달러를 헤지할 때 비용이 들지 않거나 이익이 발생하는 상황이다. 2020년 이후 한미 금리차는 1%p대였으니 일본보다는 상황이 나았다.

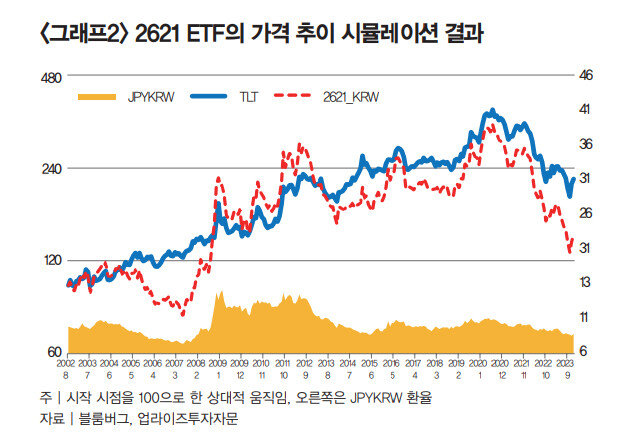

‘그래프2’는 2002년 미국에 상장된 TLT 움직임을 이용해 2621 ETF 움직임을 시뮬레이션한 결과다. 2621 ETF 움직임을 추산하고자 일본과 미국 금리차를 반영해 헤지 비용을 데이터에 포함했다. 또한 국내 투자자의 경우 최종 원화 성과를 보기 위해 원/엔 환율(JPYKRW)을 반영했다. 2621_KRW은 일본 2621 ETF에 투자한 국내 투자자의 최종 성과를 보여준다. 그래프로 알 수 있듯이 이 ETF는 미국 장기국채 움직임보다 원/엔 환율 영향을 더 크게 받는다. 2004년부터 2007년까지 TLT는 우상향하며 수익을 안겨준 반면, 2621 ETF에 투자한 국내 투자자는 엔저에 따른 환율 손실로 큰 손해를 입은 것이 대표적 예다.

‘그래프2’는 2002년 미국에 상장된 TLT 움직임을 이용해 2621 ETF 움직임을 시뮬레이션한 결과다. 2621 ETF 움직임을 추산하고자 일본과 미국 금리차를 반영해 헤지 비용을 데이터에 포함했다. 또한 국내 투자자의 경우 최종 원화 성과를 보기 위해 원/엔 환율(JPYKRW)을 반영했다. 2621_KRW은 일본 2621 ETF에 투자한 국내 투자자의 최종 성과를 보여준다. 그래프로 알 수 있듯이 이 ETF는 미국 장기국채 움직임보다 원/엔 환율 영향을 더 크게 받는다. 2004년부터 2007년까지 TLT는 우상향하며 수익을 안겨준 반면, 2621 ETF에 투자한 국내 투자자는 엔저에 따른 환율 손실로 큰 손해를 입은 것이 대표적 예다.

올해 5000억 원 넘게 투자한 국내 투자자가 이런 위험을 알고 투자했다면 다행이지만, 단순히 자신에게 유리한 부분만 생각해 투자했다면 곤란한 상황에 처할 수 있다. 금융시장에선 설마가 사람 잡는 일이 다반사다. 최악의 상황에도 대비해야 한다는 뜻이다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

2621 ETF는 일본 증시에 상장돼 있으며 엔화로 미국 초장기 국채에 투자하는 상품이다. 엔/달러 환율 변동을 헤지한 상품으로 일본 투자자가 엔화로 미국 국채에 투자할 경우 달러 등락의 영향을 받지 않도록 설계됐다. 하지만 한국 투자자가 엔화로 환전한 후 일본 증시에서 2621 ETF를 매수하면 원/엔 환율의 영향을 받는다.

[GettyImages]

연초 960원이던 원/엔 환율 851원까지 떨어져

국내 투자자는 2621 ETF에 투자하면서 크게 2가지 이익을 기대했을 것이다. 하나는 원/엔 환율 상승이다. 원/엔 환율은 11월 최근 3년 내 가장 낮은 100엔당 851원까지 하락했다. 원래 원/엔 환율이 1000원은 넘어야 한다고 생각했다면 앞으로 환율이 상승할 것이라고 기대할 수 있다. 하지만 미래 원/엔 환율을 예측하고 실행에 옮긴 경우라면 시기에 따라 전혀 다른 결과를 가져올 수 있다. 만약 연초에 환전했다면 960원이던 환율이 11월 17일 기준 851원까지 하락했으니 11.4% 환차손을 봤을 것이다. 반대로 11월 17일에 환전했다면 12월 15일 기준 환율이 920원이니 8.1% 환차익이 발생했을 테다.1981년 4월부터 2023년 11월까지 42년간 원/엔 환율 움직임을 보면 1980년대 300원대이던 환율은 2000년대 초반 1000원대로 올라서고 2010년 즈음 1500원을 돌파하기도 했다. 하지만 2015년 전고점 대비 43% 하락한 890원대를 기록한 이후 1000~1100원 사이를 오가다 2022년 900원대로 내려가더니 최근에는 850원대까지 하락했다.

이런 데이터를 토대로 살펴보면 엔화 상승을 기대하는 심리는 최근 몇 년간 환율이 1000원대 정도였으니 다시 상승하리라는 예측이 반영된 것이다. 하지만 2004~2007년과 같은 추세적 하락이 나타날 경우 어떻게 대응할지도 생각해봐야 한다. 또한 한국의 국제 경쟁력이 강화돼 원화 가치가 오른다면 원/엔 환율이 800~900원대가 아닌, 600~700원대까지 내려갈 수 있다는 점도 염두에 둬야 한다.

미국 장기국채 가격이 상승할 것이라는 전망도 투자금이 몰리는 이유가 됐을 테다. 미국 기준금리는 올여름 이후 5.5%로 고정된 상태다. 많은 시장 전문가가 내년 기준금리 하락을 예상하고 있고, 그럴 경우 국채금리도 동반 하락할 가능성이 크다. 가능성이 크다고 말하는 이유는 단기금리는 기준금리와 거의 동일하게 움직이지만 장기금리는 시차가 생기거나 다르게 움직이는 경우가 자주 있기 때문이다.

미국 장기국채에 투자하는 방법은 여러 가지가 있다. 엔화로 환전해 일본 증시에서 2621 ETF 매수, 달러로 환전해 미국에 상장된 ETF인 TLT(iShares 20 Plus Year Treasury Bond ETF) 매수, 국내에 상장된 ‘KODEX 미국채울트라30년선물(H)’나 ‘ACE 미국30년국채액티브(H)’ ETF 매수 등이 모두 가능하다.

미 국채 우상향해도 엔저로 손실 가능성

2621 ETF는 엔화 투자자를 위해 달러 변동성을 헤지한 상품이다. 이때 헤지 비용이 들어가는데, 환헤지 비용을 대략적으로 계산할 때는 양국 간 금리차를 이용한다. 11월 말 기준 미국과 일본 금리차는 5.5% 수준이었다. 엔화 입장에서 달러 변동성을 헤지하는 데 5.5%가량 비용이 들었을 것이라는 얘기다. 이런 비용은 ETF의 성과 저하를 가져온다. 2621 ETF가 TLT보다 연 3.7%p 낮은 성과를 보인 데는 환헤지 비용이 가장 크게 작용했을 것으로 짐작된다.한국과 미국의 환헤지 비용을 추정하고자 양국 금리차를 계산해봤다. 최근 금리차는 한미 금리 역전 현상으로 마이너스 상태다. 즉 달러를 헤지할 때 비용이 들지 않거나 이익이 발생하는 상황이다. 2020년 이후 한미 금리차는 1%p대였으니 일본보다는 상황이 나았다.

올해 5000억 원 넘게 투자한 국내 투자자가 이런 위험을 알고 투자했다면 다행이지만, 단순히 자신에게 유리한 부분만 생각해 투자했다면 곤란한 상황에 처할 수 있다. 금융시장에선 설마가 사람 잡는 일이 다반사다. 최악의 상황에도 대비해야 한다는 뜻이다.