![소득이 불안정한 30대에게는 중장기적 포트폴리오 자산배분을 추천한다. [GETTYIMAGES]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/61/e1/0f/a9/61e10fa91ea5d2738250.jpg)

소득이 불안정한 30대에게는 중장기적 포트폴리오 자산배분을 추천한다. [GETTYIMAGES]

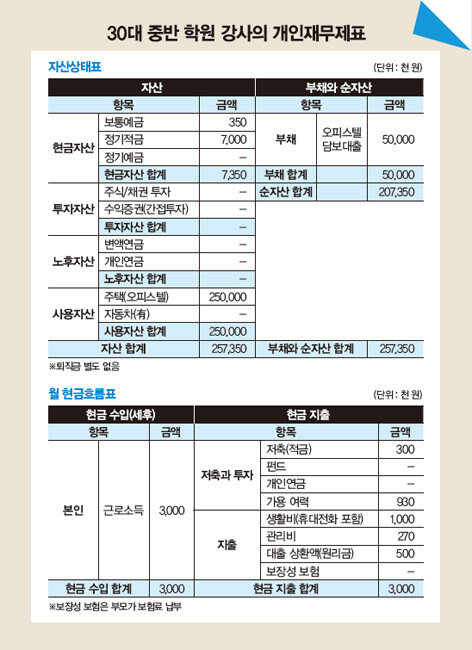

A 현재 총자산은 2억6000만 원가량이고 부채로 오피스텔 담보대출 5000만 원이 있네요. 직업은 학원 강사로 소득이 불안정하고, 금융자산이 많지 않은 편이라 매달 남는 자금을 중장기적으로 자산배분하는 것이 필요해 보입니다.

재무적 장점으로는 본인 명의 오피스텔이 있다는 점과 부채가 오피스텔 담보대출만 있다는 점, 보험료를 부모가 대신 납부하고 있다는 점, 과소비하지 않는다는 점입니다.

재무적 단점으로는 소득이 불안정하고, 담보대출로 매달 대출 상환액이 소득 대비 17%나 된다는 점, 보험료가 계속 인상되는 갱신형 보험임에도 현재 질병 때문에 신규 보험 가입이 불가능하다는 점, 금리가 낮은 정기적금으로만 돈을 모으고 있다는 점을 들 수 있습니다.

이를 개선하려면 먼저 매달 93만 원가량을 중장기 포트폴리오로 배분해야 합니다. 즉 단기 유동성 자금 마련을 위한 회사채권(월 30만 원), 중기 목돈 마련을 위한 해외주식형펀드(월 40만 원), 장기 노후 자금 마련을 위한 변액연금(월 20만 원)을 통해 공격적으로 운영하는 편이 좋겠습니다. 물론 정기적인 모니터링으로 위험관리를 철저히 해야 합니다.

또한 오피스텔에서 본인 명의 주택으로 갈아타기를 권합니다. 담보대출이 필요하다면 소득 대비 10~20% 이내에서 대출받고, 3년 후 중도상환수수료가 없는 상황에서 갈아타기를 계획하면 됩니다. 보험은 질병을 치료하고 일정 시간이 지난 뒤 심사를 통해 최대 100세까지 보장되는 비갱신형 상품으로 보강하는 게 좋습니다.