삼성전자가 올해 1분기 실적 발표를 앞둔 가운데 증권가에서는 1분기 바닥을 찍고 실적이 상승할 것이라는 전망이 우세하다. 뉴스1

3분기 연속 영업이익 하락 예정

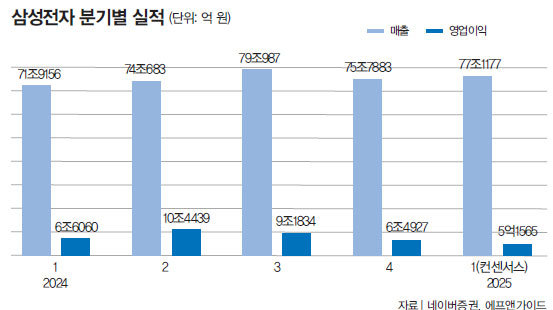

삼성전자가 내주 발표할 예정인 올해 1분기 실적은 저조할 것으로 전망된다. 4월 1일 금융정보업체 에프앤가이드가 집계한 삼성전자의 1분기 실적 컨센서스는 연결 기준 매출 77조1177억 원, 영업이익 5조1565억 원으로 추산됐다(그래프 참조). 전년 동기 대비 매출은 7.23% 증가했지만, 영업이익은 21.94% 감소한 수치다. 삼성전자 영업이익은 지난해 2분기부터 3개 분기 연속 내리막길을 걷고 있다. 지난해 2분기 10조4439억 원을 기록한 영업이익은 3분기 9조1834억 원, 4분기 6조4927억 원으로 줄어들었다.

삼성전자는 지난해 주력 사업인 메모리 부문에서 돌파구를 마련하지 못한 채 부진한 성과를 내왔다. 범용 메모리인 D램 시장에서는 창신메모리(CXMT) 등 중국 회사가 저가 공세를 펼치며 ‘치킨게임’이 이어졌다. 고대역폭메모리(HBM) 부문에서도 엔비디아에 HBM3E 12단 납품을 확정하지 못해 지난해 4분기 SK하이닉스보다 저조한 영업이익을 기록했다. 반도체 부문의 아픈 손가락인 파운드리(위탁생산)와 시스템LSI 사업부는 지난해 5조1800억 원 영업손실을 냈다.

삼성전자의 주요 부문 시장점유율은 하락하는 추세다. D램 점유율은 2023년 42.2%에서 지난해 41.5%로, HBM 점유율은 2023년 38%에서 지난해 33%로 하락했다. 같은 기간 스마트폰(19.7→18.3%), TV(30.1→28.3%) 등 가전 부문 시장점유율도 하향 곡선을 그렸다.

2분기 개선 전망에 목표주가 상향

하지만 2분기부터는 범용 메모리 수요 증가로 실적이 바닥을 찍고 상승할 것이라는 분석이 우세하다. 메모리 반도체는 정가가 없어 수급 상황에 따라 가격이 결정된다. 대만 시장조사업체 트렌드포스는 2분기 D램 가격은 전 분기 대비 3~8%, 낸드플래시는 0~5% 인상될 것이라고 예측했다. D램 3강 중 하나인 미국 마이크론도 최근 대대적인 가격 인상을 선언했고, 삼성전자 역시 4월 중 D램과 낸드플래시 가격 인상을 추진할 것으로 예상된다.

글로벌 투자은행(IB) 모건스탠리는 3월 27일 낸 보고서를 통해 “메모리 반도체 업황은 범용 메모리, HBM과 인공지능(AI), 중국의 선행 수요 등 3가지 축에 크게 좌우된다”며 “삼성전자는 현재 이러한 구조적 변화에서 가장 유리한 위치에 있다”고 분석했다. 하반기 HBM3E 및 HBM4 수주 가능성, 공매도 재개에 따른 외국인 수급 유입 기대감도 긍정적으로 평가했다.

삼성전자 주가 또한 회복세를 보이고 있다. 삼성전자는 HBM 경쟁에서 뒤처진 영향으로 지난해 11월 14일 주가가 4만9900원 최저치를 기록하기도 했다. 올해 들어 상승하기 시작한 주가는 3월 20일 6만 원 선을 회복했고 현재 5만 원 후반대에 머물고 있다.

증권가에서는 영업이익 개선을 전망하며 목표주가를 높이고 있다. 올해 1분기 영업이익 하락이 이미 시장에 반영됐다고 보는 것이다. KB증권은 “1분기 DS부문(반도체) 영업이익은 5000억 원 수준에 머물겠지만 2분기(2조8000억 원), 3분기(6조3000억 원), 4분기(8조1000억 원)에 큰 폭의 개선 추세가 예상된다”고 분석하면서 목표주가를 7만 원에서 8만2000원으로 높였다. 김형태 신한투자증권 연구원도 4월 2일 목표주가를 기존 7만3000원에서 7만7000원으로 높여 잡으며 “1분기 실적 바닥 후 연내 회복세 지속이 기대된다”고 분석했다.

정보기술(IT)·반도체 투자 전문가인 이형수 HSL파트너스 대표는 “반도체 생산업계 업황이 올해 좋지 않을 것으로 예상됐지만 수요가 생각보다 빠르게 늘어 2분기 영업이익 개선은 확실시된다”며 “HBM3E의 엔비디아 퀄테스트 통과 시점에 따라 이후 성장세가 결정될 것”이라고 전망했다. 범용 메모리 수요만으로 영업이익 개선을 도모하기 힘들다는 분석도 있다. 이종환 상명대 시스템반도체공학과 교수는 “D램과 낸드플래시 가격이 오르고 있지만 이를 생산하는 중국 업체의 성장세도 두드러져 불확실성이 크다”며 “높은 이익이 보장되는 HBM 시장에서 다시 주도권을 찾지 못하면 2분기 반등에서 멈출 수 있다”고 말했다.

문영훈 기자

yhmoon93@donga.com

안녕하세요. 문영훈 기자입니다. 열심히 쓰겠습니다.

[오늘의 급등주] 美 태양광 소재 상호관세 면제 소식에 한화솔루션 주가 급등

어느 때보다 중요해진 대선 후보 배우자 검증… 결혼 스토리 8人8色

![[오늘의 급등주] 이재명 “에너지 고속도로 건설” 공약에 ‘대원전선’ 고공 행진](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/68/08/46/64/680846641bc5a0a0a0a.jpg)

![[오늘의 급등주] 이재명 “석탄발전 폐쇄” 공약에 그린케미칼 장중 상한가](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/68/06/ff/e9/6806ffe90623a0a0a0a.jpg)