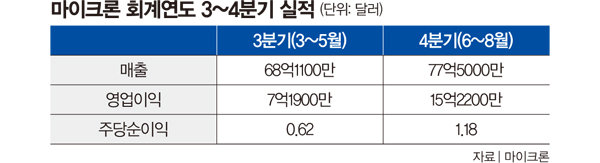

9월 26일 발표된 마이크론 4분기 실적은 매출 77억5000만 달러(약 10조3300억 원), 주당순이익(EPS) 1.18달러다(표 참조). 월가 전망치(매출 76억6000만 달러·EPS 1.11달러)를 상회하는 어닝서프라이즈이며, 6월 3분기 실적 발표 당시 마이크론이 제시한 4분기 매출 가이던스(76억 달러·EPS 1.08달러) 또한 넘어서는 수치다. 산자이 메로트라 마이크론 최고경영자(CEO)는 “강력한 인공지능(AI) 수요가 데이터센터(서버)용 D램 제품과 HBM(고대역폭메모리) 판매를 이끌었다”고 실적 개선 배경을 밝혔다.

마이크론 “올해, 내년 생산 HBM 매진”

이날 마이크론은 다음 분기 실적에 대해서도 장밋빛 청사진을 내놓았다. 2025년 회계연도 1분기 매출 가이던스를 87억 달러(약 11조5800억 원)로 제시하며 월가 전망치(83억 달러)를 한 번 더 뛰어넘었고, HBM에 대해서는 “AI 칩용 HBM 수요가 공급을 앞지르고 있어 올해와 내년에 생산될 제품이 이미 매진됐다”고 설명했다. 메로트라 CEO는 “마이크론은 역사상 가장 경쟁력 있는 입지를 갖고 회계연도 2025년에 진입하고 있으며, 내년 1분기 기록적인 매출이 예상된다”고 자신감을 보였다.

이 같은 마이크론의 호실적은 모건스탠리 전망과 정면으로 배치된다는 점에서 눈길을 끌고 있다. 앞서 모건스탠리는 반도체 업황을 부정적으로 내다본 보고서를 연이어 발표했다. 8월에는 ‘고점에 대비하라(Preparing for a Peak)’는 제목의 보고서에서 반도체 사이클이 후반부에 접어들었다고 진단했고, 이달 들어서는 ‘겨울이 닥친다(Winter Looms)’ 제하 보고서에서 스마트폰, 개인용 컴퓨터(PC) 수요 감소에 따른 D램 가격 하락과 HBM 공급 과잉 가능성을 지적했다. 마이크론은 물론 SK하이닉스, 삼성전자, ASML 등 주요 반도체 기업 목표주가를 모두 낮춰 잡은 상태다. 이에 9월 들어 SK하이닉스와 삼성전자 주가는 고점 대비 30~40% 하락한 바 있다.

“삼성전자, PC·스마트폰 재고 조정 관건”

마이크론의 4분기 실적 발표를 기점으로 분위기가 반전되자 글로벌 메모리 3사 주가는 간만에 강한 오름세를 보였다. 마이크론은 9월 26일 장중 1.88% 상승 마감한 뒤 시간외거래에서 14% 가까이 급등하며 110달러대로 올라섰다. SK하이닉스와 삼성전자는 각각 전 거래일 대비 9.44%, 4.02% 상승을 나타내며 18만900원, 6만4700원에 장을 마쳤다.

증권가에서는 마이크론의 실적 개선에 힘입어 국내 반도체주 투자심리가 회복될 것이라는 전망이 나온다. 김석환 미래에셋증권 연구원은 “마이크론이 예상을 상회한 실적과 가이던스를 발표한 만큼 국내 반도체 업종에 대한 외국인 수급 리턴이 기대된다”고 분석했다. 한지영 키움증권 연구원은 “마이크론이 AI 수요 증가에 따른 데이터센터용 D램 매출 호조로 어닝서프라이즈와 긍정적 가이던스를 제시했다”며 “국내 반도체주도 한 고비를 넘겼다”고 말했다.

삼성전자 3분기 어닝쇼크 가능성 등 남은 악재의 영향이 크지 않을 것이라는 의견도 나왔다. 염승환 LS증권 이사는 “3분기 삼성전자가 실제로 어닝쇼크를 내더라도 이미 주가에는 선반영된 측면이 있고, 성과급 등 일회성 비용은 다음 분기까지 이어가지 않고 빠르게 털어내는 편이 낫다”면서 “아직 수요가 부진한 PC·스마트폰용 D램 재고만 적절히 조정한다면 4분기에는 주가가 본격 상승 가도를 달릴 것으로 보인다”고 말했다. 이어 염 이사는 “마이크론이 이번 실적 발표에서 ‘HBM 수요 증가로 D램을 많이 생산하기 어려운 상황’이라고 직접 밝힌 만큼, 모건스탠리가 제기한 D램 및 HBM 공급 과잉 우려는 어느 정도 일단락됐다”면서 “이제부터는 시장도 모건스탠리 전망보다 반도체 기업들 움직임을 더 신뢰하게 될 것”이라고 덧붙였다.

한편 모건스탠리 서울지점 창구인 모간서울은 9월 26일 SK하이닉스와 삼성전자에 대한 매도를 멈추고 각각 106만1547주, 81만6964주씩을 재매수했다.

이슬아 기자

island@donga.com

안녕하세요. 주간동아 이슬아 기자입니다. 국내외 증시 및 산업 동향을 취재하고 있습니다.

‘매파’ 파월 입에 국내 증시 충격… 2400 선 위협받아

‘이재명 테마주’, 조기 대선 국면에 422% 주가 폭등