최근 들어 투자심리가 일부 회복되면서 투자자예탁금이 4월 말 기준 약 130조 원 안팎의 높은 수준을 유지하고 있다. GTTYIMAGES

한국은행이 발표한 2월 M2(광의통화량) 증가율(평잔)은 전년 동월 대비 4.9%를 기록했으며 전월(4.7%)과 비교해서도 반등했다(그래프 참조). 지난해 9월 이후 둔화되던 흐름이 다시 확대되고 있다는 점에서 단순한 통화량 증가를 넘어 자금의 성격 변화가 동반되고 있음을 시사한다. 특히 예금 내에서는 저축성예금에서 수시입출식예금으로의 이동이 이어져 자금이 장기 예치 중심에서 단기 유동성 중심으로 재편되는 모습이다.

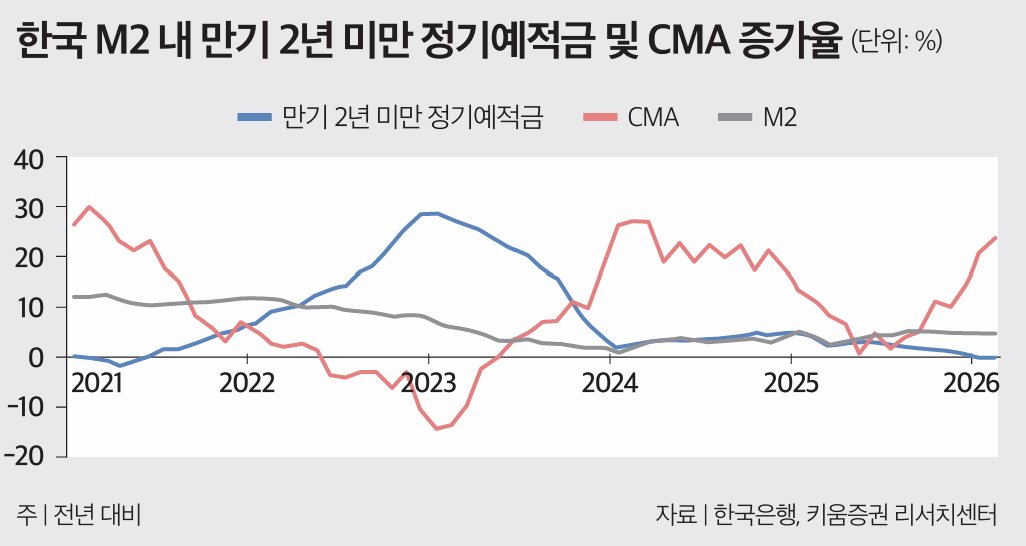

은행 수신, 단기 대기성 자금으로 쏠림 강화

세부적으로 보면 이러한 변화는 더욱 분명해진다. 2월 수시입출식예금 증가율은 전년 동월 대비 8.4%로 전월 6.0%보다 확대된 반면, 만기 2년 미만 정기예적금 증가율은 –0.1%를 기록해 감소세로 전환됐다. 이는 자금이 ‘장기 예치 자금’에서 ‘단기 대기성 자금’으로 이동하고 있다는 것을 의미한다. 수시입출식예금은 언제든지 인출이 가능하다는 점에서 투자 대기 자금이 머무르기에 적합한 형태로, 금융시장의 유동성 구조가 좀 더 기동적이고 민감한 형태로 변화하고 있다는 것을 보여준다.이와 함께 CMA와 MMF 등 단기 금융상품으로의 자금 유입도 지속되고 있다. 2월 기준 CMA 증가율은 두 자릿수로 확대됐으며, MMF 역시 증가율이 다소 둔화됐음에도 전년 동월 대비 14%대라는 높은 수준을 유지하고 있다. 4월 들어서는 중동의 지정학적 리스크 완화와 함께 투자심리가 일부 회복되면서 투자자예탁금이 4월 말 기준 약 130조 원 안팎의 높은 수준을 유지하고 있다. 이는 자금이 시장을 이탈한 것이 아니라, 투자 시점을 탐색하며 단기 금융상품에 머무르고 있음을 의미한다.

경제 주체별로 보면 이러한 특징은 더욱 분명해진다. 가계의 저축성예금 증가율은 전년 동월 대비 2.7%로 둔화된 반면, 기업은 6.7%로 확대되고, 기타 금융기관은 20.4%로 높은 증가세를 유지하고 있다. 특히 기업 예금은 저축성보다 요구불 및 수시입출식예금 중심으로 증가하고 있어 기업이 유동성을 확보한 채 투자 시점을 조절하고 있는 모습이다.

기업 예금 증가는 실적 개선과 정책 요인이 결합된 결과로 판단된다. 반도체산업을 중심으로 기업 수익성이 개선되면서 현금흐름이 확대됐고, 이것이 성과급 지급 및 협력사 대금 지급 등을 통해 가계와 중소기업으로 확산된 이후 다시 금융기관으로 유입되면서 예금 증가로 이어지는 선순환 구조를 형성하고 있다.

여기에 정책금융 공급 확대도 기업 유동성 증가의 중요한 배경으로 작용하고 있다. 정부는 2025~2026년 확장적 재정 기조 아래 정책금융을 통해 기업과 가계에 적극적으로 유동성을 공급하고 있으며, 2026년 정책금융 공급 규모는 총 252조 원으로 전년 대비 확대된 수준이다. 이 가운데 상당 부분이 인공지능(AI) 등 전략 산업에 집중 공급될 예정으로, 이는 향후 투자로 이어질 가능성이 큰 자금이라는 점에서 의미가 있다. 다만 이러한 자금은 실제 투자로 연결되기까지 일정한 시차가 존재하고, 그 과정에서 기업 계좌 내 요구불 및 수시입출식예금 형태로 일시적으로 축적되며 대기성 자금으로 기능하게 된다.

결국 최근 한국의 자금 흐름에서 주목할 점은 통화량 자체 증가보다 자금 성격의 변화다. 저축성예금과 장기 예치 자금이 수시입출식예금과 CMA·MMF 등 단기 대기성 자금으로 빠르게 재편되면서 시중에는 언제든 이동 가능한 유동성이 두텁게 축적되고 있다. 이는 투자 의지가 약화된 것이 아니라, 투자 시점이 유보된 상태로 해석할 필요가 있다.

대외 불확실성 지속되면 변동성 확대 요인으로

이러한 유동성은 향후 자본시장 수급의 핵심 변수로 작용할 가능성이 크다. 주식시장에 대한 신뢰가 형성될 경우 대기성 자금은 위험자산으로 빠르게 유입돼 수급 측면에서 의미 있는 상승 압력으로 전환될 수 있다. 반대로 대외 불확실성이 지속될 경우 자금이 단기 금융상품에 머물며 시장 변동성을 키우는 요인으로 작용할 수 있다. 즉 현재 시장은 자금 규모보다 유입 시점이 중요한 구조로 변화하고 있는 것이다.또한 이러한 환경은 통화정책에도 중요한 시사점을 준다. 시중 유동성이 충분히 축적된 상황에서 금리인하가 단행될 경우 대기성 자금이 자산시장으로 빠르게 유입되면서 자산가격 상승 압력으로 이어질 가능성이 있다. 따라서 통화정책은 완화 여력보다 신중한 대응과 속도 조절이 요구되는 국면으로 판단된다.

결론적으로 현재의 자금 흐름 변화는 단순한 수신 구조의 이동이 아니라, 자본시장으로 전환될 수 있는 잠재적 유동성이 축적되는 과정이다. 이 전환의 방아쇠는 결국 시장 신뢰 회복과 정책 환경에 의해 결정될 테고, 현 머니무브는 ‘대기 중인 유동성의 축적’이라는 관점에서 해석하는 것이 적절하다.