![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/67/11/be/51/6711be51222fd2738276.jpg)

[GETTYIMAGES]

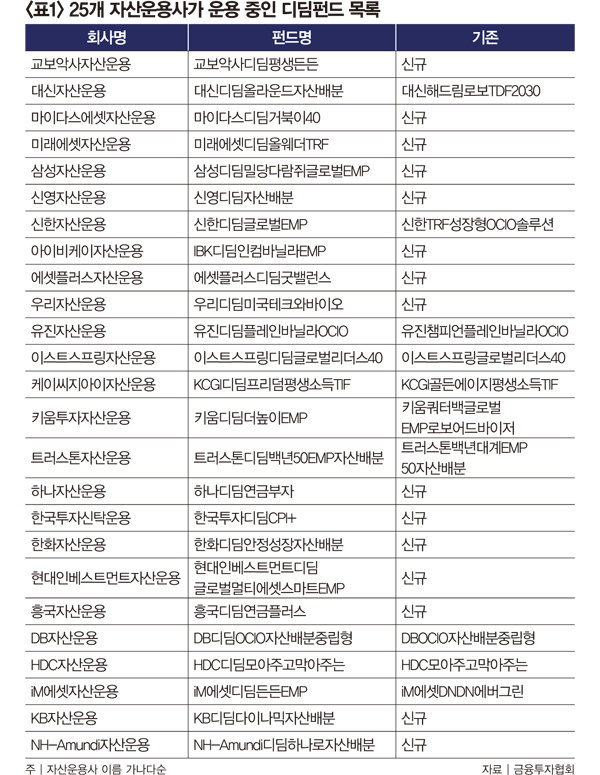

금투협이 내건 디딤펀드의 조건은 △자산배분 전략 활용 △펀드 이름에 ‘디딤’ 포함 △퇴직연금에 100% 투자 가능 △운용사당 1개 상품 출시 등이다. 이는 퇴직연금을 안정적으로 불려나갈 수 있는 투자전략인 ‘자산배분’을 활용하고, 각 운용사에서 1개 상품만 출시해 성과에 집중하도록 유도하는 의미를 담고 있다. 디딤펀드는 퇴직연금 적립금 전액을 투자할 수 있는 상품으로, 주식 편입 비중이 50% 이하이며 투자부적격채권 편입 한도도 30% 이하로 제한된다.

자산배분 투자 핵심, 분산투자와 리밸런싱

자산배분은 위험을 낮추면서 수익을 추구하는 장기적인 투자 방식이다. 국민연금을 비롯해 전 세계 연기금이 장기적인 연금 소득을 제공하고자 활용하는 전략으로도 알려져 있다. 자산배분 투자의 특징은 서로 다른 움직임을 보이는 자산에 분산투자하고, 주기적으로 리밸런싱을 통해 균형을 맞춘다는 것이다. 노후 준비를 위해 퇴직연금을 굴리고 싶은 개인에게 자산배분을 추천하는 이유는 안정적으로 꾸준한 성과를 추구할 수 있어서다. 종목 선정이나 매매 타이밍 찾기 같은 투자 방법은 바쁜 직장인이 활용하기엔 어렵기 때문이다.

현재 디딤펀드는 25개 자산운용사에서 1개씩 출시해 운용하고 있다(표1 참조). 자산배분 펀드에는 크게 ‘TDF’와 ‘BF’가 있다. TDF는 타깃데이트펀드(Target Date Fund)로, 은퇴 시점에 맞춰 자동으로 위험 자산과 안전 자산 비중을 조정하는 ‘글라이드 패스’ 기능이 추가된 자산배분 펀드다. BF는 밸런스드펀드(Balanced Fund)로 균형 잡힌 자산배분 펀드를 의미하며, 투자자의 위험 감내도에 맞춰 성장형·중립형·안정형 등으로 나뉘기 때문에 TRF(Target Risk Fund·타깃리스크펀드)로도 불린다.

디딤펀드로 전환된 5개 상품 장기 성과 양호

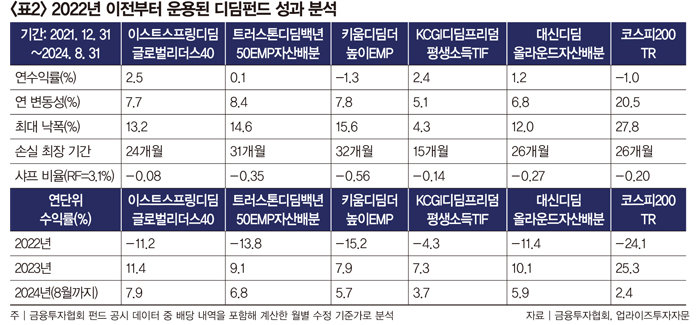

이런 자산배분형 펀드가 개인의 자산 증식과 노후 대비 수단으로 인정받으려면 투자 성과가 좋아야 한다. 새로 시작하는 디딤펀드 중 일부는 기존 자산배분형 펀드의 이름을 변경한 것으로, 과거 성과를 참고할 수 있다. 자산배분 펀드는 하락 기간에 얼마나 방어를 잘했는지, 상승 기간에 어느 정도 시장 수익을 따라갔는지가 중요하다. 2022년 하락장을 포함한 성과를 살펴보고자 2022년 이전에 출시된 펀드들을 대상으로 분석했다.

2022년은 40년 만에 찾아온 인플레이션 영향으로 기준금리가 인상되고 장기 채권과 주가가 동반 하락한 기간으로, 전 세계 거의 모든 자산배분 펀드 실적이 저조했다. 그럼에도 코스피가 24% 하락한 것에 비하면 디딤펀드의 하락은 절반 수준으로 양호했다(표2 참조).

퇴직연금에서 디딤펀드에 투자하고 싶다면 최근 3개월, 6개월 수익률만 볼 것이 아니라 좀 더 장기적인 성과를 비교할 필요가 있다. 또한 변동성, 최대 낙폭 등 위험 지표도 확인해야 한다. 총보수(TER)와 판매수수료, 매매중개수수료율 등 보수비용도 연 0.6~1.2%까지 다양하니 투자 전 반드시 확인할 것을 권한다.