GETTYIMAGES

최근 열린 고객 세미나에서 한 참석자가 던진 질문에 많은 이가 고개를 끄덕였다. 미국 대표 장기국채 상장지수펀드(ETF) TLT(iShares 20 Plus Year Treasury Bond ETF)가 2022년부터 2026년 4월 초까지 고점 대비 30% 넘게 하락한 탓이다. 이 때문에 장기국채를 내던지는 이가 늘고 있지만 현 결정이 장기적 관점에서 뼈아픈 실수가 될 가능성이 크다.

장기국채는 주식 폭락 대비한 보험

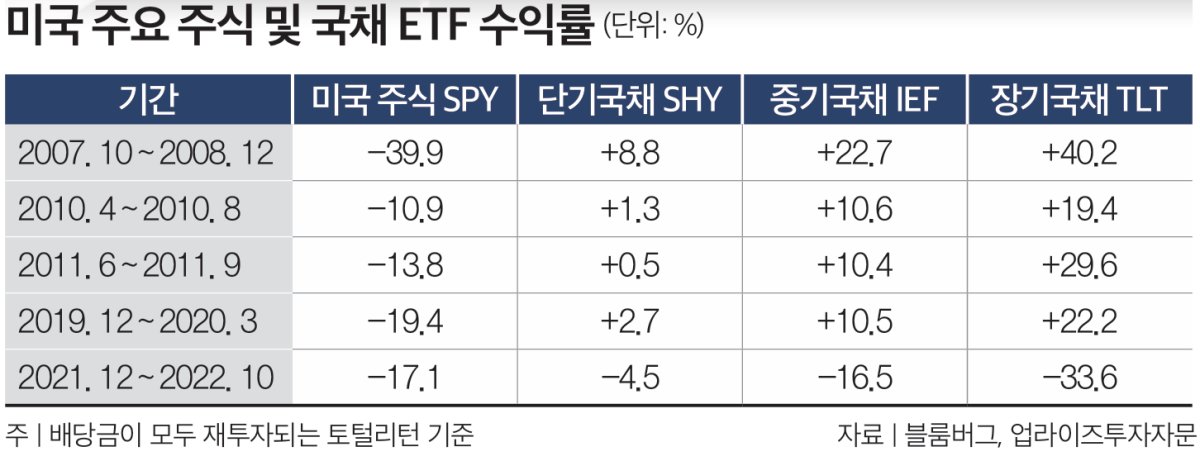

그럼에도 많은 투자자가 이런 생각에 공감하는 이유는 2022년에 경험한 트라우마 때문이다. 2022년은 인플레이션, 급격한 금리인상으로 주식과 국채가 동반 하락한 이례적인 해였다. 주식이 무너지고 방패 역할을 할 것으로 믿었던 국채마저 함께 쓰러지자 “장기국채는 방어력이 없다”는 오해가 시장을 지배하기 시작했다. 하지만 이는 2022년이라는 특수한 환경에서 발생한 사건이다. 미국 기준금리가 2022년 3월부터 2023년 7월까지 16개월 만에 0.25%에서 5.25%로 수직 상승한 것은 40년 만에 처음 있는 일이었다.장기국채에 대한 좀 더 근본적인 오해는 단순히 이자를 받는 수익자산으로만 바라보는 데서 기인한다. 장기국채를 자산배분 포트폴리오에 담는 핵심 목적은 이자수익이 아니라, 주식투자 위험을 상쇄하는 음의 상관관계에 그 본질이 있다. 과거 미국 주식시장 주요 하락기에 국채 자산군별 수익률을 비교하면 진실은 명확해진다. 2008년 글로벌 금융위기 당시 주식이 39.9% 폭락하는 동안 장기국채 TLT는 40.2% 폭등하며 주식 손실을 완벽하게 메웠다(표 참조). 코로나19 팬데믹 때도 마찬가지였다. 유일한 예외는 인플레이션 쇼크가 덮친 2022년뿐이었다.

이를 축구에 비유하자면 이렇다. 상대팀 공격수가 100㎏ 힘으로 돌진해 오는데 내 수비수 체급이 50㎏이라면 막아내기 어렵다. 장기국채는 만기가 길어 듀레이션(Duration·가중평균 잔존만기)이 길고 그만큼 금리 변화에 예민하게 반응한다. 주식이 폭락할 때 중앙은행은 경기를 살리려고 금리를 내린다. 금리인하는 국채 가격 상승을 뜻하며, 만기가 긴 장기국채일수록 그 상승폭이 기하급수적으로 커진다.

한국시장도 마찬가지다. 코스피가 12% 하락한 2013년 3월~2015년 12월 국채 3년물 ETF는 4.8% 수익률에 그쳤지만 10년물은 16.7%를 기록했다. 코스피가 16% 밀린 2018년 1월~2019년 9월에도 국채 3년물 2.7% 대비 10년물은 10.2% 상승했다. 당시 30년물 ETF가 있었다면 어땠을지 짐작해볼 수 있다. 만기가 길수록 위기 방어력이 강하다는 점은 국내 데이터로도 입증된다.

지금 장기국채를 팔고 싶은 유혹을 느끼는 투자자라면 1970~1980년대 미국시장 역사를 알아야 한다. 당시 기록적인 인플레이션과 연방준비제도의 고강도 금리인상으로 장기국채 지수는 처참하게 무너졌다. 1980년대 초 미국 10년 국채 수익률이 15%를 넘기고 인플레이션이 14%에 달하자, 금융계에서는 채권을 ‘수탈 증서(Certificates of Confiscation)’라고 불렀다. 통화 이론가 프란츠 피크가 만든 이 표현은 월가의 상식이 됐다. 인플레이션이 이자를 집어삼키는 판에 채권을 들고 있는 것은 바보짓이라는 뜻이었다.

1979년 비즈니스위크는 ‘주식의 죽음(The Death of Equities)’이라는 전설적인 커버스토리를 통해 주식은 물론, 채권까지 끝난 자산이라고 선언했다. 하지만 모두가 ‘끝났다’고 외치던 바로 그 순간이 채권 역사상 가장 찬란한 40년 강세장의 시작점이었다. 물가가 안정되고 금리가 하락하기 시작하자 장기국채는 1982년과 1986년 연간 50% 넘는 수익률을 투자자에게 안겼다.

본능 제어가 장기투자 성패 좌우

“금리가 내려갈 때 다시 사면 되지 않을까.” 이는 전형적인 마켓 타이밍의 함정이다. 포트폴리오 수익률 변동은 대부분 자산배분 정책이 결정한다. 마켓 타이밍이나 종목 선정이 기여하는 비중은 지극히 낮다. 금리의 저점과 고점을 정확히 맞히는 것은 개인투자자가 하기 어려운 영역이라는 뜻이다.그렇다면 투자자는 무엇을 해야 할까. 자산배분 관점에서 포트폴리오 균형을 유지하기 위한 세 가지 원칙을 제안한다. 첫째, 장기국채를 성급히 매도하지 않는다. 장기국채 관련 상품을 보유 중이라면 매도 버튼을 누르기 전 편입 목적을 상기해야 한다. 만약 주식시장 폭락에 대비한 ‘보험’이 목적이었다면 아직 그 역할은 끝나지 않았다. 보험은 사고가 나기 전까지는 비용처럼 느껴지지만 실제 위기가 닥쳤을 때 그 가치가 증명된다.

둘째, 기계적인 리밸런싱을 통해 균형을 회복한다. 장기국채 가격이 하락해 포트폴리오 내 비중이 목표치보다 낮아졌다면 오히려 비중을 채워 넣어야 할 시점이다. 상대적으로 비중이 커진 자산을 일부 매도하고 작아진 장기국채를 매수함으로써 균형을 맞추는 과정이 필요하다. 이러한 리밸런싱은 ‘비쌀 때 팔고 쌀 때 사는’ 행위를 감정에 휘둘리지 않고 수행하게 하는 가장 강력한 도구다.

셋째, 자신만의 목표 비중을 고수한다. 투자전략을 설계할 때 자산별 비중을 정한 이유가 있을 것이다. 개인투자자에게 중요한 것은 시장 상황에 따라 이 비중을 수시로 바꾸는 것이 아니라, 정해진 원칙에 따라 포트폴리오를 운용하는 것이다. 단기 국채는 현금성 자산으로서 안정성은 있지만 위기 시 주식 하락을 방어할 힘이 부족하다. 포트폴리오의 전체적인 균형을 생각한다면 장기국채가 방패 역할에 더 적합하다.

투자의 거장 윌리엄 번스타인은 “최적의 자산배분은 오직 사후적으로만 알 수 있다”고 말했다. 현재 장기국채가 손실을 내고 있더라도 그것이 포트폴리오의 전체 안정성을 위해 수행하고 있는 역할을 신뢰해야 한다. 불안할 때 팔고 오를 때 사고 싶은 본능을 제어하는 것이 장기투자 성패를 결정한다.