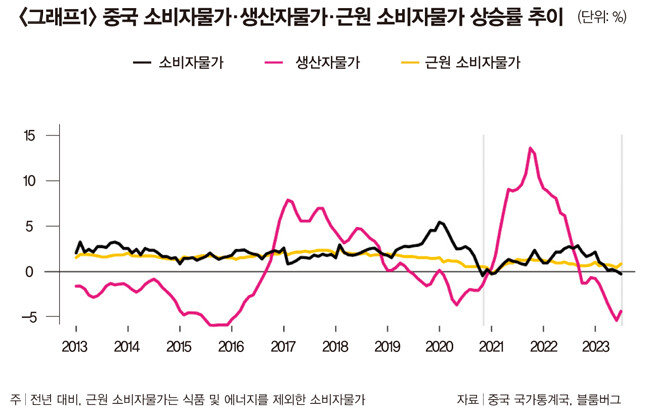

중국 경제가 침체 늪에 빠질 우려가 제기되고 있다. 경제성장률이 예상보다 부진한 것은 물론, 소비자물가상승률이 전년 같은 기간에 비해 -0.3%를 기록하는 등 디플레이션 위험이 부각되고 있기 때문이다(그래프1 참조). 여기서 디플레이션이란 한 나라의 소비자물가상승률이 장기간에 걸쳐 제로(0) 혹은 마이너스 레벨에 머무르는 현상을 뜻한다. 1990년 이후 30년 넘게 제로 물가를 기록 중인 일본이 대표적인 경우라고 할 수 있다.

마지막 문제는 정부 재정이 망가진다는 것이다. 은행 이자가 제로 혹은 마이너스 레벨까지 떨어지면 예금을 맡기려는 사람이 줄어드는 것은 당연하다. 그리고 금고나 방구들 안으로 숨어든 돈은 시장에 유통되지 않고 현금거래를 활성화한다. 결국 정부는 소비세와 법인세, 각종 토지세 수입이 줄어 만성적인 재정적자에 시달리게 된다. 그 결과 강력한 재정정책을 시행하기 어렵고, 또 시행하더라도 단기에 그쳐 경제에 대한 사람들의 인식을 바꿔놓기가 힘들다.

이 세 가지 문제는 지난 30년 내내 일본을 괴롭혔고, 일본 중앙은행이 2012년부터 ‘아베노믹스’로 불리는 강력한 통화공급 확대 정책을 추진하고 있는 것도 이 때문이다. 그렇다면 디플레이션을 어떻게 막을 수 있을까. 답은 간단하다. 디플레이션이 자리 잡기 전 화력을 집중하는 것이다. 시장 참가자들이 “이렇게 돈을 풀면 나중에 무슨 문제가 생기는 건 아닐까”라는 생각을 할 정도로 돈을 풀면 된다. 즉 미래에 강력한 인플레이션이 발생할 것이라는 예상을 갖게 하면 “지금 물건을 사두는 것이 이익”이라는 생각에 기업이나 가계가 적극적인 투자와 소비에 나설 것이다.

물론 디플레이션을 초기에 퇴치하는 일은 말처럼 쉽지 않다. 여러 제약 조건 때문이다. 중국 경제에 가장 큰 제약 조건은 대규모 재정적자다. 지방정부의 부채 문제가 심각한 수준인 데다, 2020년 발생한 코로나19 팬데믹 이후 지속적인 재정지출 확대 과정에서 중국의 GDP(국내총생산) 대비 국가부채가 2023년 현재 82.4%까지 치솟았기 때문이다.

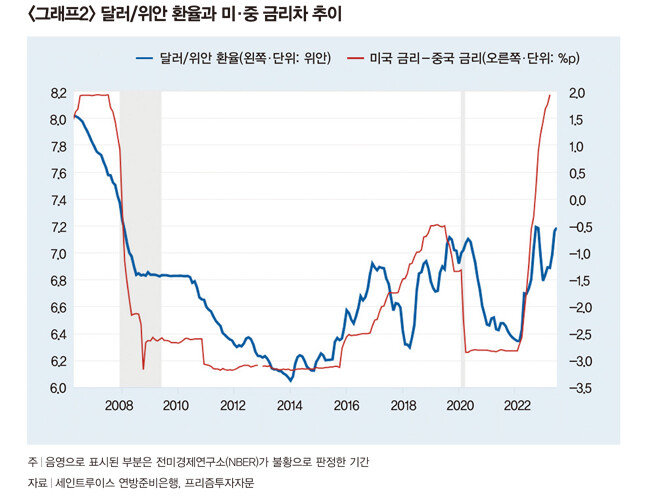

더 나아가 금리인하도 쉽지 않다. 미국 정책금리가 5.50%까지 인상된 상황에서 중국 혼자 금리를 인하하는 데 따른 위험을 무시하기 어렵다(그래프2 참조). 특히 중국은 사실상 고정환율제도를 운영하고 있기에 미국 금리가 인상될 때 중국에서 외화가 대거 유출될 가능성이 크다. 중국이 경상흑자(경기는 좋지 않으나 수출보다 수입이 더 줄어 경상수지가 흑자가 되는 현상)를 기록하고 있음에도 외환보유고가 2015년 4조 달러(약 5347조2000억 원)에서 최근 3조 달러(약 4010조4000억 원) 초반까지 줄어든 것도 이 때문이다.

결국 최근 중국 디플레이션은 수출이 부진한 가운데 부동산시장까지 불황을 겪으면서 벌어진 일이기에 호구제도 및 부동산담보대출 등에 대한 규제가 완화되면 급박한 위험은 해소될 것으로 예상된다. 특히 중국도 저출산-고령화 문제에 노출된 만큼, 농촌 호구를 소지한 채 도시에서 일하는 농민공의 처지를 개선해야 한다는 목소리가 높아지고 있다.

물론 수출이 갑자기 잘돼 국내에 쌓인 재고가 순식간에 팔리면서 디플레이션 위험이 퇴치될 수도 있다. 그러나 지난 4년 사이 소비자물가가 두 차례나 마이너스 레벨에 도달한 것은 외부 여건 이외에 내부 문제도 점점 커지고 있음을 시사한다. 따라서 오랜 기간 유지돼온 불필요한 규제를 완화해 디플레이션 위험을 막는 것은 물론, 지방정부의 토지 매각을 촉진하는 방향으로 나아가는 것이 옳을 테다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

디플레이션 진입, ‘제2 일본’?

디플레이션이 정착될 경우 세 가지 문제가 야기된다. 첫 번째 문제는 중앙은행의 정책 대응 능력이 약화된다는 것이다. 정책금리를 제로 수준으로 내린 다음에는 미국이나 일본의 양적완화(Quantitative Easing) 같은 비전통적인 통화정책 이외에 추가적인 정책 대안이 없다. 두 번째 문제는 부채를 보유한 가계나 기업의 재무구조가 악화된다는 것이다. 기업이나 가계의 빚은 대부분 고정금리로 돼 있기에 경제가 나빠지고 금리가 인하될 경우 실질적인 부채 부담이 크게 높아진다.마지막 문제는 정부 재정이 망가진다는 것이다. 은행 이자가 제로 혹은 마이너스 레벨까지 떨어지면 예금을 맡기려는 사람이 줄어드는 것은 당연하다. 그리고 금고나 방구들 안으로 숨어든 돈은 시장에 유통되지 않고 현금거래를 활성화한다. 결국 정부는 소비세와 법인세, 각종 토지세 수입이 줄어 만성적인 재정적자에 시달리게 된다. 그 결과 강력한 재정정책을 시행하기 어렵고, 또 시행하더라도 단기에 그쳐 경제에 대한 사람들의 인식을 바꿔놓기가 힘들다.

이 세 가지 문제는 지난 30년 내내 일본을 괴롭혔고, 일본 중앙은행이 2012년부터 ‘아베노믹스’로 불리는 강력한 통화공급 확대 정책을 추진하고 있는 것도 이 때문이다. 그렇다면 디플레이션을 어떻게 막을 수 있을까. 답은 간단하다. 디플레이션이 자리 잡기 전 화력을 집중하는 것이다. 시장 참가자들이 “이렇게 돈을 풀면 나중에 무슨 문제가 생기는 건 아닐까”라는 생각을 할 정도로 돈을 풀면 된다. 즉 미래에 강력한 인플레이션이 발생할 것이라는 예상을 갖게 하면 “지금 물건을 사두는 것이 이익”이라는 생각에 기업이나 가계가 적극적인 투자와 소비에 나설 것이다.

물론 디플레이션을 초기에 퇴치하는 일은 말처럼 쉽지 않다. 여러 제약 조건 때문이다. 중국 경제에 가장 큰 제약 조건은 대규모 재정적자다. 지방정부의 부채 문제가 심각한 수준인 데다, 2020년 발생한 코로나19 팬데믹 이후 지속적인 재정지출 확대 과정에서 중국의 GDP(국내총생산) 대비 국가부채가 2023년 현재 82.4%까지 치솟았기 때문이다.

더 나아가 금리인하도 쉽지 않다. 미국 정책금리가 5.50%까지 인상된 상황에서 중국 혼자 금리를 인하하는 데 따른 위험을 무시하기 어렵다(그래프2 참조). 특히 중국은 사실상 고정환율제도를 운영하고 있기에 미국 금리가 인상될 때 중국에서 외화가 대거 유출될 가능성이 크다. 중국이 경상흑자(경기는 좋지 않으나 수출보다 수입이 더 줄어 경상수지가 흑자가 되는 현상)를 기록하고 있음에도 외환보유고가 2015년 4조 달러(약 5347조2000억 원)에서 최근 3조 달러(약 4010조4000억 원) 초반까지 줄어든 것도 이 때문이다.

중국 정부의 정책 수단은 규제 완화뿐

국가부채의 폭발적 증가, 미국 금리인상이 문제가 되는 만큼 중국 정부의 정책 수단은 ‘규제 완화’뿐이다. 중국의 대표적인 규제로 ‘호구제도(戶口制度)’를 들 수 있는데, 도시나 농촌에 호구를 가진 사람은 해당 지역에서만 교육·의료·주거 서비스를 이용할 수 있게 규정한 제도다. 예를 들어 농촌 호구를 가진 사람은 도시에서 돈을 벌고 생활하더라도 필수적인 서비스를 이용할 수 없고 집도 살 수 없다. 반면 도시 호구를 가진 사람은 1990년대 초반 국유주택 개혁 과정에서 저렴한 값에 주택을 불하받아 상상할 수 없을 만큼의 큰 시세차익을 올렸다.결국 최근 중국 디플레이션은 수출이 부진한 가운데 부동산시장까지 불황을 겪으면서 벌어진 일이기에 호구제도 및 부동산담보대출 등에 대한 규제가 완화되면 급박한 위험은 해소될 것으로 예상된다. 특히 중국도 저출산-고령화 문제에 노출된 만큼, 농촌 호구를 소지한 채 도시에서 일하는 농민공의 처지를 개선해야 한다는 목소리가 높아지고 있다.

물론 수출이 갑자기 잘돼 국내에 쌓인 재고가 순식간에 팔리면서 디플레이션 위험이 퇴치될 수도 있다. 그러나 지난 4년 사이 소비자물가가 두 차례나 마이너스 레벨에 도달한 것은 외부 여건 이외에 내부 문제도 점점 커지고 있음을 시사한다. 따라서 오랜 기간 유지돼온 불필요한 규제를 완화해 디플레이션 위험을 막는 것은 물론, 지방정부의 토지 매각을 촉진하는 방향으로 나아가는 것이 옳을 테다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)