꽃길만 걸을 것 같던 전기차 시장에 변수들이 속출하고 있다. 테슬라는 1분기(1~3월) 순이익이 감소하며 주가가 급락했고, 현대차와 기아는 전기차 시장에서 1분기 역성장을 기록한 것으로 나타났다. 에너지 시장조사 전문업체 SNE리서치에 따르면 1분기 전 세계 시장에서 팔린 전기차는 총 270만2000대로, 지난해 같은 기간보다 30.2% 늘어난 것으로 집계됐다. 중국 전기차 기업 비야디(BYD)가 전년 동기 대비 97% 증가한 56만6000대를 판매해 1위로 나타났다. 테슬라(42만3000대)는 전년 대비 36.4% 판매량이 늘어 2위를 차지했다. 이어 3위는 중국 상하이자동차그룹, 4위는 독일 폭스바겐그룹이었다. 두 기업은 각각 13.1%, 40.6% 판매량이 성장했다. 반면 현대자동차그룹은 지난해 동기 대비 2.2% 감소한 11만9000대를 팔아 7위에 그쳤다.

기술적 분석 전문가인 김정환 GB투자자문 대표는 “경기침체가 본격적으로 시작되는 올해 하반기에는 전기차 기업의 실적이 악화될 수 있다”며 “월가에서는 테슬라의 목표주가를 줄줄이 낮추고 있다”고 밝혔다. 올해 하반기 전기차 기업의 주가는 어떤 흐름을 보일까. 5월 8일 김 대표에게 향후 전기차 시장 흐름과 주요 전기차 기업의 주가 전망을 물었다.

![김정환 GB투자자문 대표. [박해윤 기자]](https://dimg.donga.com/a/500/0/90/5/ugc/CDB/WEEKLY/Article/64/5d/97/ee/645d97ee006ad2738250.jpg)

김정환 GB투자자문 대표. [박해윤 기자]

전기차 수요 감소 예측

올해 전기차 시장이 어떤 흐름을 보일 것으로 전망하나.“장기적으로 전기차 업황은 밝은 편이지만 올해는 경기 사이클이 변수다. 올해 본격적인 침체 국면에 진입한다면 소비자들이 자동차 교체 시기를 늦춰 수요 감소가 예상되기 때문이다. 몇 해 전까지 전기차 관련주는 성장주로서 미래 산업에 대한 기대감에 상승했다면 최근엔 가치주로 전환되면서 무엇보다 실적을 주목하게 됐다. 닷컴버블 당시 아마존 주가가 10분의 1 토막이 났는데, 실적으로 가치를 증명하면서 가치주로 변신해 주가가 대세 상승했다. 전기차 기업도 비슷한 과정을 거칠 것으로 보인다. 향후 전기차 기업의 주가는 실적에 따른 차별화가 예상되며 각자도생 국면이 전개될 것으로 판단된다.”

테슬라는 1분기 실적이 기대에 미치지 못하자 주가가 급락했는데.

“1분기 테슬라의 전체 매출은 지난해 같은 기간보다 24% 증가했지만, 순이익은 24% 줄었다. 수익성 악화에 대한 우려와 두서없는 가격 정책이 시장에 실망을 주고 있다. 테슬라는 1월 첫 할인으로 가격경쟁을 시작한 이후 지금까지 6번 가격 인하를 단행했다. 경쟁사들의 추격이 거세지면서 테슬라로 향했던 소비자 수요가 분산된 탓이다. 이에 월가에서는 테슬라의 투자등급과 목표주가를 줄줄이 낮추고 있다. 미국 ‘블룸버그’에 따르면 현재 테슬라에 대해 ‘매수’ 의견을 내놓은 애널리스트 비율은 48.9%로 반 이하다.”

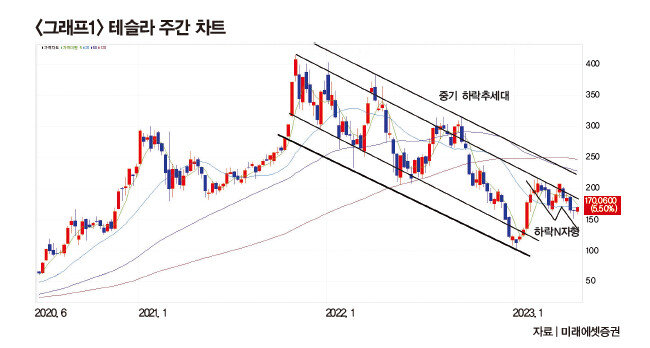

“테슬라 주간차트를 보면 2021년 11월 이후 중기 하락 추세대를 형성하고 있다(그래프1 참조). 지금도 여전히 하락 추세대에 놓여 있다. 단기적으로는 올해 초부터 2월 13일까지 V자형 반등을 했지만 다시 하락N자형 패턴으로 진행 중이다. 1차 지지선은 150달러인데, 이 가격대를 하회할 시 추가적인 조정 흐름이 이어질 것으로 예상된다.”

테슬라의 적정 매수 가격대는 얼마로 보나.

“일간 차트에 나타나는 박스권 2개를 염두에 두고 투자해야 한다. 1차 박스권은 160~190달러의 좁은 박스권이다. 확장한 2차 박스권은 150~200달러다. 단기 매매전략은 160달러에 근접하면 매수하고, 190달러 근처에서 매도하는 것이다. 여기에서 주의할 점은 중기 하락 추세대에 놓여 있는 만큼 박스권 하단을 하회할 시 일단 매도를 고려해야 한다는 것이다.”

테슬라 주가 모멘텀은 로봇

그렇다면 테슬라 주가를 끌어올릴 모멘텀은 무엇인가.“일론 머스크가 공들이고 있는 로봇산업이다. 테슬라는 지난해 9월 인간 모습을 닮은 휴머노이드 로봇 ‘옵티머스’를 선보였다. 로봇산업에서 테슬라의 궁극적 목표는 ‘로봇 대량생산 및 상용화’다. 안정적인 대량생산 체제로 전환한 이후 판매 가격을 낮춘 ‘가성비 로봇’을 상용화한다는 계획이다. 3~5년 안에 2만 달러(약 2650만 원) 안팎의 로봇을 대량생산하면 로봇 판매 수익이 전기차 판매 수익을 넘어설 수 있을 것으로 보인다.”

중국 기업 BYD가 1분기 전 세계 전기차 판매량 1위로 나타났다.

“BYD는 1분기 순이익이 41억3000만 위안(약 7900억 원)을 기록했다고 발표했다. 이는 지난해 4분기(10~12월) 사상 최고치였던 73억 위안에서 43.5% 감소한 것이다. 이 기간 매출은 23.1% 줄어든 1202억 위안(약 23조 원)으로 집계됐다. 차량 인도 규모는 25.6% 감소한 50만8706대 수준이다. BYD의 주력인 신에너지차(전기차, 플러그인하이브리드카 등)의 1분기 중국 전체 판매량은 22% 늘어난 131만 대였다. 신에너지차 실적은 기존 내연기관차 실적에 비해 양호하지만, 지난해 연간 판매량이 95% 급증한 것에 비하면 성장세가 크게 둔화됐다. BYD는 전체 판매량의 95%가 중국 내수인데, 현지 시장의 가격경쟁 돌입으로 소비자들이 구매를 늦추면서 매출도 크게 줄었다.”

“BYD 주간 차트를 보면 2021년 10월과 2022년 6월 2중 천장을 형성하고 조정을 보였다(그래프2 참조). 반면 2022년 3월과 10월에는 2중 바닥을 형성한 후 우상향하는 모습이다. 패턴으로 볼 때 현재 대칭삼각형이 진행 중인데, 조만간 그 방향성이 결정될 것으로 예상된다. 주요 이평선 또한 한곳으로 밀집하고 있어 방향성이 나타나면 투자를 결정해야 한다.”

유의미한 수익을 낼 수 있는 BYD 가격대는 얼마인가.

“240위안을 강하게 돌파한 뒤에 매수하는 것이 바람직해 보인다. 위쪽으로 방향성이 확실하게 생긴 것으로 판단할 수 있기 때문이다. 보수적으로 변동성을 이용해 220위안 정도에서 저점 매수하는 것도 고려해볼 수 있다. 매도를 고려할 1차 저항선은 270위안, 2차 저항선은 296위안 내외로 판단된다.”

현대차 주가 박스권 상단

현대차는 전기차 시장에서 역성장하는 것으로 나타나며 우려가 커지고 있다.“현대차의 1분기 매출액은 37조7787억 원, 영업이익은 3조5927억 원을 기록해 삼성전자를 제치고 국내 상장사 중 영업이익 1위에 올랐다. 2분기 연결기준 영업이익 컨센서스(증권사 전망치 평균)는 3조5768억 원으로 지난해 동기(2조9798억 원) 대비 20% 증가할 것으로 예상된다. 같은 기간 매출액은 39조9330억 원으로 지난해 35조9999억 원보다 10.9% 늘어날 것으로 전망된다. 하지만 전기차 시장에서는 역성장한 것으로 나타났다. 아무래도 미국 인플레이션 감축법(IRA) 영향이 있지 않았나 본다. 그래도 IRA에 잘 대응하고 있어 장기적으로는 해소될 것으로 보인다.”

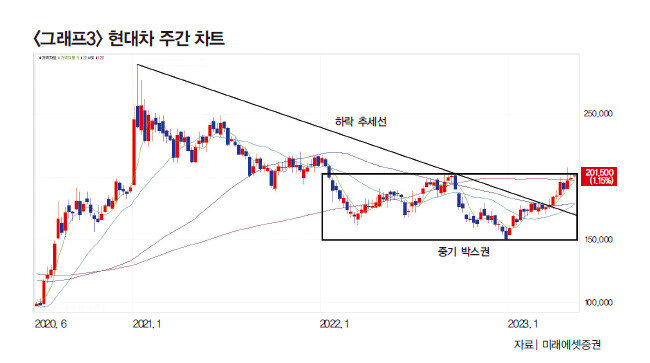

“현대차는 올해 첫 거래일 이후 상승N자형 패턴을 나타내고 있다. 17만~18만 원대에 두 달간 머문 후 주간차트상 중기 하락추세선을 돌파했다(그래프3 참조). 이후 2차 상승이 진행 중이다. 현재 중기 박스권 상단에 도달했는데, 박스권 상단 돌파 시 추가 상승을 위한 신호로 해석할 수 있다.”

기술적 분석으로 보는 적절한 매수/매도 가격대는 얼마인가.

“최근 상승 흐름에서 20일선이 주요 지지선 역할을 하고 있는 만큼 20일선 근처에서 매수하면 좋을 듯하다. 현재 20일선은 19만6000원이다. 반면 박스권 이론으로 본다면 박스권 상단인 20만5000원을 강하게 돌파할 때 추격 매수를 해도 될 것 같다. 주요 저항선은 25만 원 내외로, 이는 1차 매도 가격대다. 중장기적으로는 매수 후 보유해도 괜찮아 보인다.”

기아株 9만 원 심리적 저항성

기아는 1분기 어닝서프라이즈를 기록했다.“기아는 1분기 매출 23조6907억 원, 영업이익 2조8740억 원을 달성했다. 지난해 동기 대비 매출은 29.1%, 영업이익은 78.9% 증가했다. 매출과 영업이익 모두 분기 기준 사상 최고치다. 지난해 4분기에 이어 2개 분기 연속 사상 최고 실적을 경신했다. 당기순이익은 2조1198억 원으로 지난해 동기 대비 105.3% 증가했고, 영업이익률은 12.1%로 글로벌 완성차 기업 최고 수준이다. 특히 기아는 내수와 수출 모두 고른 성장세를 보이며 실적을 견인했다.”

2분기 기아 실적을 어떻게 전망하나.

“기아는 2분기가 연간 자동차 판매 최성수기인 만큼 최대 생산을 통해 백오더(대기수요)를 빠르게 해소하고, 친환경차와 고수익 모델 중심의 판매 체계를 더욱 강화하겠다는 목표다. 증권가에서는 기아의 2분기 영업이익과 매출액이 각각 2조9300억 원, 25조4146억 원을 기록해 지난해 동기 대비 각각 31.2%, 16.2% 성장할 것으로 전망한다.”

“9만 원은 2021년 11월에도 돌파 시도를 했으나 실패한 심리적 저항선인데, 4월 말 9만 원에 근접한 뒤 조정을 보이고 있다(그래프4 참조). 현재 중기 박스권 상단인 9만4000원이 의미 있는 저항선으로 보인다. 기관과 외국인들의 매수세도 양호하게 이어지고 있어 추가적인 상승 시도가 이어질 것으로 판단된다.”

기술적 분석으로 보는 적절한 추격 매수 가격대는.

“20일선이 주요 지지선 역할을 했기 때문에 20일선에 근접할 때 매수하면 좋다. 현재 20일선은8만5000원에 위치하고 있다. 트레이딩 관점에서 매도 가격은 라운드넘버(앞자리 숫자가 바뀌는 가격대)가 있는 10만 원 이하인 9만8000원 정도로 판단된다. 그러나 실적이 수반되고 있기에 중장기적 관점에서 지속적인 보유도 바람직해 보인다.”