![[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/61/b2/eb/3e/61b2eb3e1b84d2738250.jpg)

[GettyImages]

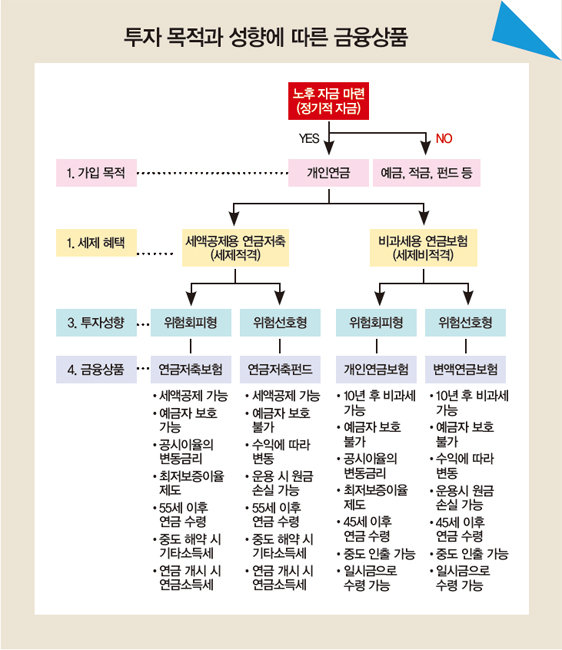

A 연말이 다가올수록 연금에 대한 관심도 커집니다. 연금은 5~10년 이상 묻어둔다 생각하고 노후 준비나 장기 저축 목적으로 가입하는 게 좋습니다. 만약 단기나 중기 정도의 자금 운용을 원한다면 은행 예적금 또는 증권사 펀드에 가입하는 편이 유리합니다(그림 참조).

연말정산 시 절세를 기대한다면 연금저축보험이나 연금저축펀드에, 비과세 혜택을 받으려면 개인연금보험이나 변액연금보험에 가입해야 합니다. 납부 금액은 부담되지 않도록 소득 대비 10~20% 이내가 적당하며, 자신에게 유리한 상품을 비교해 선택하는 것을 추천합니다.

상품 가입 시 자신의 투자성향을 잘 파악해야 하는데요. 원금 보장과 함께 안정적인 운용을 원한다면 연금저축보험이나 개인연금보험에, 원금이 보장되지 않더라도 좀 더 적극적인 운용을 원한다면 연금저축펀드나 변액연금보험에 가입하는 게 유리합니다.

이 가운데 연말정산 시 세액공제가 가능한 연금저축보험과 연금저축펀드는 납부 기간 세액공제 혜택을 받으면서 55세 이후 연금 형태로 받게 됩니다. 다만, 중도 해지하면 기타소득세(16.5%)가 과세되며 연금 수령 시에도 연금소득세(3.3~5.5%)가 발생합니다. 또한 연간 연금소득 금액(의료 목적 또는 부득이한 사유로 한 인출, 국민연금 등은 제외)이 1200만 원을 초과하면 소득이 발생한 다음 해 종합소득세를 신고해야 합니다.

저축성 개인연금보험과 연금저축보험은 복리로 운용되기에 변동 이자율에 따라 적립금이 달라집니다. 반면 연금저축펀드와 변액연금보험은 주식과 채권 등 투자수익률에 따라 적립금이 달라지기 때문에 투자 관리를 꼭 해야 합니다.