엄경아 신영증권 연구위원. 지호영 기자

엄경아 신영증권 연구위원이 1월 20일 인터뷰에서 한 말이다. 엄 연구위원은 2006년부터 조선업의 전방 산업인 해운업 연구를 시작해 조선업까지 분석하고 있는 20년 차 전문 애널리스트다. 엄 연구위원은 조선업 호황이 길어지는 이유를 이렇게 설명했다.

“전 세계에 배가 10만 척 있는데 그중 친환경 선박은 2500척뿐이다. 넷제로를 달성하려면 나머지 9만7500척도 친환경 선박으로 바꿔야 한다. 그런데 배는 조선소라는 특정 장소에서만 만들어지기 때문에 공급할 수 있는 양이 한정적이다. 현재 전 세계 공급량이 연간 2000척을 못 넘기는 상황이다. 앞으로 10년 동안 친환경 선박만 만든다고 해도 2만 척밖에 못 만드는 것이다.”

엄 연구위원은 “올해 컨테이너선, 액화천연가스(LNG) 운반선 등 상선 부문뿐 아니라 해양플랜트와 방위산업에서도 국내 조선사들 수주가 늘어날 수 있다”며 “2030년까지는 실적 걱정을 하지 않아도 된다”고 말했다. 엄 연구위원에게 조선업 전망과 투자전략을 물었다.

삼성중공업이 건조한 부유식 액화천연가스 생산설비(FLNG). 삼성중공업 제공

조선 3사 올해 수주 목표치 상승

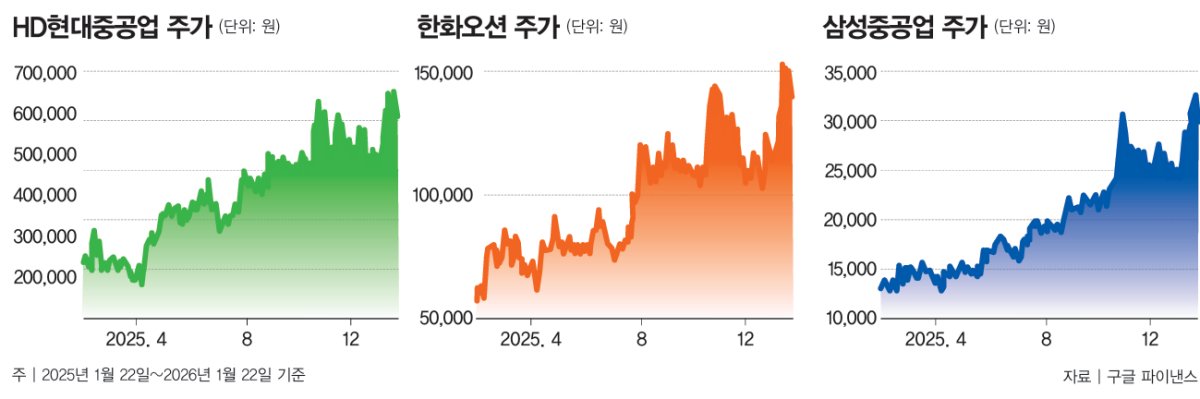

올해 들어 조선 3사 주가가 크게 올랐다(그래프 참조).“올해 연초 주가 상승세가 다른 해에 비해 강한 편이다. 보통 1월에 조선업체들이 한 해 계획을 발표할 때 투자자 기대치에 못 미치는 보수적 수치를 제시하곤 했다. 그런데 올해는 회사들이 가이던스를 공격적으로 제시했다. 1월 20일 기준으로 조선 3사 모두 올해 새로운 수주를 하나씩 받는 등 수주 업황이 연초답지 않게 좋은 점도 주가 상승을 이끌었다.”

조선주에 투자할 때는 어떤 지표를 잘 봐야 하나.

“수주를 얼마나 받느냐가 가장 중요하다. 그다음 매출과 영업이익 등 실적을 확인해야 한다. 조선업은 현재 확보해놓은 수주로 미래 실적까지 추정할 수 있는 분야다. 지금까지 따낸 수주로 국내 조선업체의 영업이익이 2027년까지 계속 증가하는 건 확실하다.”

영업이익을 높이려면 비용 관리가 잘 돼야 할 텐데.

“조선업 인력이 2021년 상반기 10만 명 아래로 떨어졌다. 인력이 가장 많았던 게 20만 명이니 반토막 난 것이다. 다행히 2022~2023년 인력을 많이 충원해 현재 인건비는 안정화된 상태다. 외국인 노동자도 해외 직업 훈련소에서 일할 수 있는 수준까지 교육시킨 뒤에야 현장에 투입하는 방식을 도입해 현장 적응에 드는 비용을 낮춘 상태다.”

한중 업체 과점 깨지기 어려운 조선 시장

앞으로도 수주가 계속 쌓일 수 있을까.“그렇다. 과거에는 새로 필요한 선박만 발주됐다. 하지만 지금은 넷제로 달성을 위해 전통 선박을 친환경 선박으로 바꾸려는 교체 수요가 꾸준히 이어지고 있다. 그 덕에 2021년부터 지금까지 만들 수 있는 배의 양보다 발주된 배의 양이 더 많다. 넷제로 목표가 흔들리지 않는다면 수요보다 공급이 부족한 상황은 2030년 이후로도 이어질 수 있다.”

전 세계에 있는 배 10만 척을 모두 친환경으로 바꾸고 나면 발주가 급감하는 건가.

“전통 선박을 친환경으로 다 교체하고 나면 초기에 만들어진 친환경 선박이 늙어 퇴역해야 하는 시기가 온다. 선박 수명은 30년 정도이기 때문이다. 발주가 끊기지 않을 거라는 얘기다. 새로운 공급자가 조선 시장에 뛰어들지 않는 이상 한국과 중국 조선업체가 오랫동안 안정적으로 수주를 확보할 수 있을 것이다.”

조선 시장에 새로 진출하려는 움직임이 있나.

“신규 진입은 굉장히 어렵다. 배는 철로 만들기 때문에 조선 시장에 뛰어들려면 우선 철강산업을 잘하는 곳이어야 한다. 한중일이 배를 잘 만드는 것도 철강 강국이기 때문이다. 땅을 파서 독(Dock)을 만드는 데도 비용이 많이 든다. 배를 사는 사람도 이미 기술력이 입증된 기존 조선업체를 찾을 것이다. 배는 한 번 사면 30년을 써야 하는 자산이라서 그렇다. 어느 국가가 자국 조선 기술 개발을 지원하고 조선업 보호를 위해 적극 나서지 않는 이상 새로운 조선사가 생기기는 어렵다.”

조선 3사가 올해 해양플랜트 부문 수주 목표치도 지난해보다 높게 잡았다.

“실현할 수 있는 목표라고 생각한다. 해양플랜트 부문 발주가 나올 것 같은데 실제로는 3년가량 나오지 않았다. 1990년대 이후로 가장 큰 규모의 석유기업 M&A(인수합병)가 2022년에 이뤄지면서 그때부터 석유 개발 시장이 커질 조짐이 있었다. 올해 특히 해양플랜트 부문 발주가 늘어날 것이라고 기대하는 이유는 지난해에 최종 투자 결정이 이뤄진 가스전 개발 프로젝트가 있기 때문이다. 이 프로젝트 관련 발주가 올해 나올 가능성이 크다.”

해양플랜트 부문 발주가 나온다면 조선 3사 가운데 어디가 수주에 성공할까.

“부유식 액화천연가스 생산설비(FLNG)는 삼성중공업이 수주할 확률이 높다. 해양플랜트 부문이 불황을 겪은 10년 동안 관련 인력을 가장 적게 줄인 기업이다. FLNG를 만들어본 경험도 유일하게 보유하고 있다. 실제로 올해 FLNG와 관련해 발주가 나올 것으로 예상되는 미국 ‘델핀 프로젝트’ 수주도 삼성중공업이 가져갈 전망이다. 이 프로젝트의 기본 설계를 삼성중공업이 수행했기 때문이다.”

올해 방산 분야 수출 늘어날 전망

도널드 트럼프 미국 대통령이 ‘트럼프 클래스’ 전함을 25척까지 만들겠다고 했다.“실현 가능성이 크지 않다. 트럼프 클래스는 3만~4만t급 거대 전함이라 미국에서도 옛날 방식의 전함 확장 계획이라며 비난의 목소리가 크다. 오히려 미국 방산과 관련해 한국 기업이 참여할 여지가 있는 사업은 이탈리아 조선업체 핀칸티에리가 만들기로 했던 7000~8000t급 소형 전함 건조 프로젝트다. 본래 10척가량 만들 계획이었던 것으로 파악된다. 그런데 핀칸티에리의 건조 속도가 너무 느려 현재 만들고 있는 한두 척만 완성하고 핀칸티에리는 손을 떼기로 했다. 그 대신 미국 헌팅턴잉걸스가 한두 척을 만들고 있다. 이 프로젝트와 관련한 후속 사업이 진행될 텐데, 이때 사업자로 선정될 조선소의 덕목은 ‘빠른 속도’다. 한국 업체가 유리한 셈이다.”

미국 방산 사업에서 한국 조선사가 수주를 얼마나 따올 수 있을까.

“미국은 자국 조선업 재건과 관련된 군 예산을 연간 400억 달러(약 58조7600억 원)로 잡고 있다. 그중 4분의 1은 가져올 수 있다고 본다. 주요 사업 수주는 미국 업체가 따더라도 그 미국 업체가 보조 역할로 한국 손을 필요로 할 것이다. 한국 조선업체가 연간 상선을 300억 달러(약 44조800억 원)어치 만드는 것을 고려하면 미국 조선업 재건 관련 시장은 아주 크다. 다만 미국이 사업을 언제 시작할지는 미지수다.”

조선 3사는 당장 올해 방산 수주 목표치를 높여 잡았는데.

“지금까지 방산 수주는 대부분 국내에서 나왔다. 올해는 해외에서 수요가 있을 것이다. 중국이 현재 3척밖에 없는 항공모함을 2030년까지 6척으로, 2035년까지 9척으로 늘리겠다고 공언한 상황에서 어떤 국가도 해군력 강화를 등한시할 수 없다. 실제로 요즘 해외에서 방산 관련 입찰이 많이 나오고 있다.”

현재 조선주 주가에 ‘마스가’(MASGA: 미국 조선업을 다시 위대하게) 호재는 얼마나 반영돼 있나.

“절반 정도다. 아직 시장 크기를 가늠할 수 있을 만한 구체적인 계획이 하나도 나오지 않은 상태다. 관련 계약이 나오면 조선주 주가가 크게 뛸 수 있다.”

임경진 기자

zzin@donga.com

안녕하세요. 임경진 기자입니다. 부지런히 듣고 쓰겠습니다.

‘6700억 원대 한전 입찰 담합’ 대기업 무더기 기소

[오늘의 급등주] 우리기술, 원전 정책 기대감에 강세

![[오늘의 급등주] ‘원전유턴’에 한전기술 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/78/1f/05/69781f0512b4a0a0a0a.jpg)