GETTYIMAGES

생애 주기 맞춰 주식과 채권 비중 자동 조절

자산배분은 쉽게 말해 ‘돈을 쪼개서 담는 기술’이다. 주식, 채권, 금, 달러 등 움직임이 다른 자산에 분산투자하는 것을 뜻한다. 축구 경기에 비유하면 공격수(주식)만 11명인 팀은 골을 많이 넣을 수는 있어도 상대(금융시장)가 예상치 못한 공격을 해오면 속수무책으로 당한다. 반면, 수비수(채권·예금)만 있는 팀은 지지는 않겠지만 물가 상승분을 쫓아가기도 버겁다. 훌륭한 감독은 공격수와 수비수를 적절히 배치해 어떤 상황에서도 대응할 수 있도록 팀을 구성한다.이론은 쉬워 보여도 실천은 어렵다. 자산배분 투자에서 핵심 중 하나가 많이 오른 자산을 팔고 떨어진 자산을 사는 ‘리밸런싱’인데, 인간 본능을 거슬러야 하기 때문이다. 초보자가 보기에는 오른 자산이 더 오르고 하락한 자산이 더 빠질 것 같으니 말이다. 경험이 부족한 사람일수록 감정을 배제한 채 리밸런싱을 하기가 여간 어려운 일이 아니다.

이런 어려움을 대신 수행해주는 금융상품이 있다. 자산배분형 펀드가 그것이다. 그중에서도 최근 몇 년간 많이 판매된 펀드가 TDF(Target Date Fund)로, 자산운용사가 복잡한 자산배분과 번거로운 리밸런싱을 알아서 대신해주는 상품이다. TDF는 여느 자산배분 펀드와 달리 상품 이름에 ‘TDF2030’처럼 특정 연도가 표기돼 있다. 2030을 빈티지라고 부르는데, 투자자의 은퇴 예상 연도를 가리킨다. TDF는 빈티지에 맞춰 주식 비중을 점차 줄이는 등 투자자의 생애 주기에 따라 주식과 채권 비중을 자동으로 조절한다는 것을 장점으로 내세우고 있다.

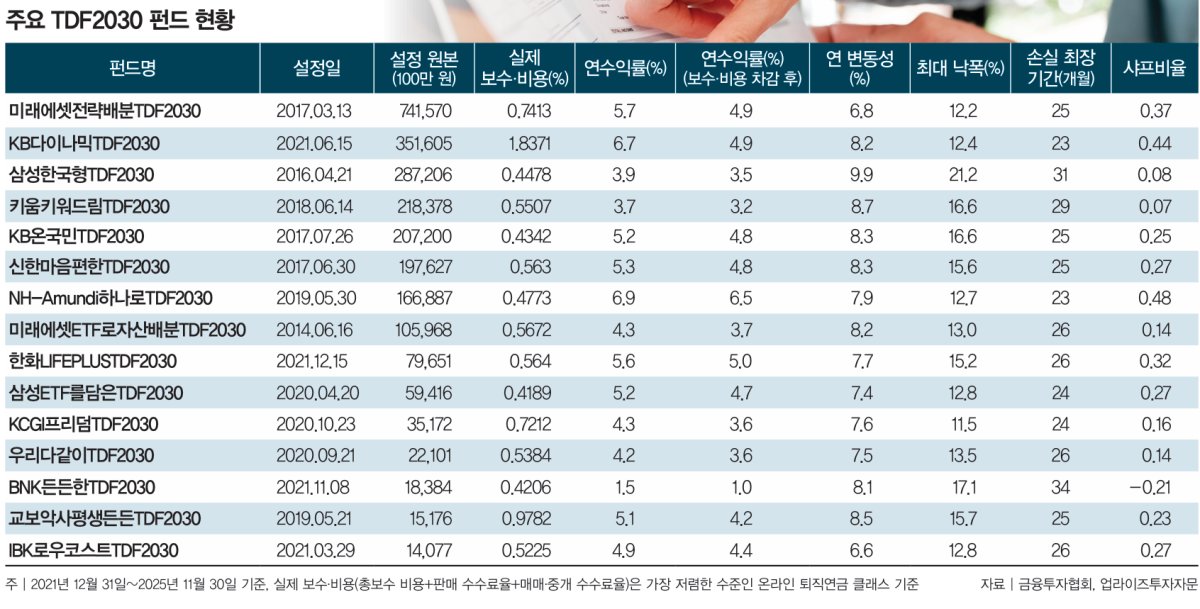

전체 TDF 판매 규모는 11월 말 기준 총 15조 원 정도로 인기가 많다. TDF 가입을 고민하는 이들을 위해 상품 성과를 분석했다. TDF 가운데 가장 많이 판매된 상품은 2030 빈티지로, 현재 23개가 운용되고 있다. 성과 분석 기간을 확보하고자 2022년 이전에 출시되고, 운용 규모가 100억 원 이상인 15개 펀드를 대상으로 했다.

펀드 같은 투자 상품의 성과를 분석할 때는 수익률만 봐서는 안 된다. 수익 변동성, 최대 낙폭(손실이 발생할 때 얼마나 하락하는지), 손실 최장 기간(손실이 회복될 때까지 얼마나 걸리는지) 등을 동시에 분석해야 현명한 투자 의사결정을 내릴 수 있다. 샤프비율은 노벨경제학상 수상자인 윌리엄 샤프 교수가 개발한 것으로, 위험 대비 수익을 비교하기에 좋다. 연수익률에서 예금금리 같은 무위험수익률을 뺀 후 연 변동성으로 나눠 계산한다.

2021년 12월 31일부터 2025년 11월 30일까지 TDF2030 펀드 성과를 분석하면 연수익률은 ‘NH-Amundi하나로TDF2030’이 6.9%로 가장 높다(표 참조). 연수익률은 ‘실제 보수·비용’을 차감하지 않은 모펀드 수익률이다. 펀드는 어디서 가입했느냐(영업점 혹은 온라인), 어떤 계좌에서 가입했느냐에 따라 클래스가 달라지고, 보수나 비용도 크게 차이가 난다.

퇴직연금 계좌에서 온라인으로 가입하는 펀드 클래스가 그나마 보수가 낮은데, ‘NH-Amundi하나로TDF2030’의 경우 0.4773%의 ‘실제 보수·비용’이 발생한다. 즉 실제 투자자 수익률은 6.9%에서 0.4773%를 뺀 약 6.5%라고 봐야 한다. 이 펀드의 연 변동성은 7.9%로 비슷한 유형 중 중간 정도이며, 최대 낙폭은 12.7%, 손실 최장 기간은 23개월이다. 이런 수준의 위험이 있는 상품이라는 뜻이다.

여유로운 은퇴 위해서는 위험 관리해야

TDF 펀드를 고를 때는 펀드 클래스에 따른 ‘실제 보수·비용’을 꼭 확인해야 한다. 자신의 은퇴 시점에 맞는 빈티지를 고르는 것도 중요하다. 그런데 빈티지에 맞춰 주식과 채권 비중을 조절하는 TDF 기능은 장점일 수 있지만 단점으로 거론되기도 한다. 투자자의 투자 성향이 공격형인지 안정형인지에 따른 위험 감내도가 반영되지 않기 때문이다. 이 경우 다른 자산배분형 펀드를 검토하거나, 자동으로 자산배분을 하는 로보어드바이저 같은 서비스를 비교해보는 것도 좋다.연말에는 연금저축 또는 개인형퇴직연금(IRP) 같은 개인연금에 목돈을 세액공제 한도까지 넣어서 연말정산을 준비하는 이가 많다. 이때 단순히 저축에만 그칠 게 아니라, 절세 계좌의 장점을 최대한 활용해야 한다. 여유로운 은퇴 준비를 위해 위험을 관리하고 적절한 수익을 추구하는 자산배분 투자를 시작할 것을 권한다.