“은행이 예적금 금리는 내리고, 대출금리는 오히려 올렸습니다. 한국은행이 18개월 만에 기준금리를 0.25%p 인하해 대출자들은 금리인하에 따른 이자 부담이 적어질 거라고 기대했습니다. (한국은행) 총재님, 기준금리 인하 후에 대체로 어느 정도 시간이 지나야 시중에서 여신금리가 인하된다고 보십니까.”(더불어민주당 임광현 의원)

“(금리인하 후) 시중은행에서 예적금 금리를 바로 낮췄습니다. 그런데 대출금리는 금융위원회 대출 규제를 명분 삼아 시중은행에서 바로 올렸습니다. 예대금리 격차가 벌어지면서 서민 부담이 상승하고 있습니다.”(국민의힘 구자근 의원)

10월 29일 국회 기획재정위원회 한국은행 국정감사에서 나온 말이다. 이번 국정감사에서도 어김없이 은행의 이자 장사가 도마에 올랐다. 한국은행 기준금리 인하 이후 예대금리차가 벌어지는 상황에서 시중은행들은 역대급 실적을 올렸다. 4대 금융지주(KB·신한·하나·우리)의 올해 3분기 누적 당기순이익(지배주주 기준)은 14조2657억 원으로 집계됐다. 2023년 같은 기간(13조6104억 원) 대비 약 5% 증가한 실적이다.

![양종희 KB금융지주 회장, 진옥동 신한금융지주 회장, 함영주 하나금융지주 회장, 임종룡 우리금융지주 회장(왼쪽부터). [동아DB]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/67/24/37/39/672437391141d2738276.jpg)

신한금융지주의 1~3분기 누적 순이익은 3조9856억 원이다. 사옥 매각이 있었던 2022년을 빼면 창립 이래 가장 높은 실적이다. 3분기에 반영된 1357억 원 규모의 증권 파생상품 거래 손실까지 입었는데도, 기존 순이익 기록을 큰 폭으로 넘어선 것이다. 8월 5일 신한투자증권은 아시아 증시 폭락 시점에 이뤄진 코스피(KOSPI)200 선물거래에서 1000억 원 넘는 손실이 발생했다. 진옥동 신한금융지주 회장은 직접 주주들에게 내부 통제 미흡에 대해 사과했다.

신한금융지주의 1~3분기 누적 순이익은 3조9856억 원이다. 사옥 매각이 있었던 2022년을 빼면 창립 이래 가장 높은 실적이다. 3분기에 반영된 1357억 원 규모의 증권 파생상품 거래 손실까지 입었는데도, 기존 순이익 기록을 큰 폭으로 넘어선 것이다. 8월 5일 신한투자증권은 아시아 증시 폭락 시점에 이뤄진 코스피(KOSPI)200 선물거래에서 1000억 원 넘는 손실이 발생했다. 진옥동 신한금융지주 회장은 직접 주주들에게 내부 통제 미흡에 대해 사과했다.

역성장이 예상되던 우리금융지주도 누적 순이익 2조6591억 원을 달성했다. 3분기 만에 2023년 연간 실적을 초과했다. 하나금융그룹 역시 3분기 누적 순이익 기준으로 역대 최대 실적(3조2254억 원)을 달성했다.

이런 상황에서 시중은행들은 한국은행 기준금리 인하 시점 전후로 예금금리를 내리고 대출금리는 올려 예대금리차를 벌리고 있다. 8월 기준 5대 은행(KB·신한·우리·하나·NH농협) 가계 예대금리차(정책서민금융 제외)는 평균 0.57%p로 4개월 만에 확대됐다. 김상봉 한성대 경제학과 교수는 “대출금리는 자본조달 금리, 예금금리는 기준금리와 관련 있다”며 “자본조달 방식에 따라 금리가 달라질 수 있지만, 현재는 자본조달 금리가 내려가고 있기 때문에 대출금리는 하락해야 하는 게 맞다”고 설명했다. 서지용 상명대 경영학부 교수는 “당국의 가계대출 억제 방침에 따라 은행들이 수익을 보전하고자 대출금리를 올리고 있는 것으로 보인다”고 말했다.

각 시중은행의 순이자이익은 증가 추세를 나타냈다. 신한금융그룹은 올해 3분기 순이자이익이 2조8550억 원으로 지난해 3분기(2조7633억 원)보다 3.3% 늘었다. KB금융그룹 3분기 순이자이익(3조1650억 원)도 2023년(3조1246억 원)보다 1.3% 늘었고, 우리금융그룹 역시 3분기 순이자이익(2조2190억 원)이 1.5% 증가했다. 은행권 관계자는 “연내 대출금리 인하 계획은 없다”며 “이미 대출잔액이 많이 늘어서 앞으로도 대출상품을 관리할 예정”이라고 밝혔다. 또 다른 은행권 관계자는 “시장금리가 소폭 내려가서 예적금 금리 추가 인하를 검토하고 있다”고 말했다.

전문가들은 대출금리를 올려 가계대출을 잡는 것은 적절한 대책이 아니라고 지적했다. 김상봉 교수는 “지금 당장 돈이 필요한 사람에게 금리 3.5%나 4.5%는 유의미한 차이가 아닐 것”이라며 “대출 총량을 줄이려면 주택담보대출과 전세자금대출 관련 DSR(총부채원리금상환비율)을 조정하는 게 낫다”고 말했다. 김 교수는 은행이 금융 소비자와 상생 방안을 고민해야 한다는 의견도 밝히면서 “2023년에 은행들이 2조 원 규모로 이자를 환급하는 프로그램을 시행한 바 있다”며 “소상공인과 취약계층 대상으로 민생금융 지원 방안을 고민할 필요가 있다”고 덧붙였다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

“(금리인하 후) 시중은행에서 예적금 금리를 바로 낮췄습니다. 그런데 대출금리는 금융위원회 대출 규제를 명분 삼아 시중은행에서 바로 올렸습니다. 예대금리 격차가 벌어지면서 서민 부담이 상승하고 있습니다.”(국민의힘 구자근 의원)

10월 29일 국회 기획재정위원회 한국은행 국정감사에서 나온 말이다. 이번 국정감사에서도 어김없이 은행의 이자 장사가 도마에 올랐다. 한국은행 기준금리 인하 이후 예대금리차가 벌어지는 상황에서 시중은행들은 역대급 실적을 올렸다. 4대 금융지주(KB·신한·하나·우리)의 올해 3분기 누적 당기순이익(지배주주 기준)은 14조2657억 원으로 집계됐다. 2023년 같은 기간(13조6104억 원) 대비 약 5% 증가한 실적이다.

양종희 KB금융지주 회장, 진옥동 신한금융지주 회장, 함영주 하나금융지주 회장, 임종룡 우리금융지주 회장(왼쪽부터). [동아DB]

창립 이래 최대 실적 다투는 4대 시중은행

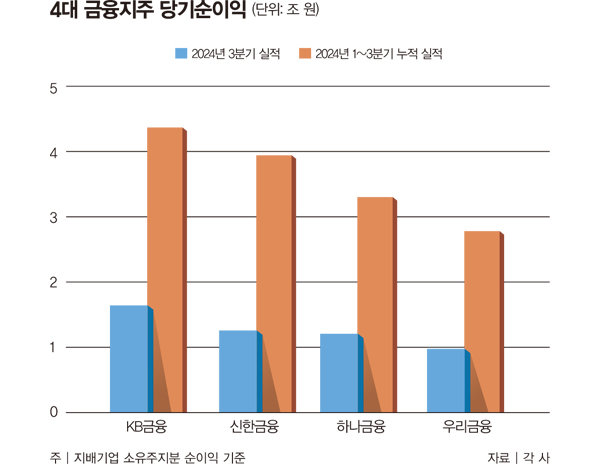

업계 1~2위를 다투는 KB금융지주와 신한금융지주의 올해 3분기 누적 순이익은 사실상 창립 이래 최대 기록이었다(그래프 참조). KB금융지주는 1~3분기 당기순이익이 4조3953억 원으로 역대 가장 많았다. 3분기 순이익(1조6140억 원) 역시 지난해 3분기(1조3689억 원)보다 약 18% 늘어 같은 분기 기준으로 창립 이래 최대 규모다.

역성장이 예상되던 우리금융지주도 누적 순이익 2조6591억 원을 달성했다. 3분기 만에 2023년 연간 실적을 초과했다. 하나금융그룹 역시 3분기 누적 순이익 기준으로 역대 최대 실적(3조2254억 원)을 달성했다.

은행 “연내 대출금리 인하 안 해”

금리 하락기에도 주요 금융그룹이 역대급 순이익을 기록한 주요 배경으로는 대출 증가와 예대금리차가 꼽힌다. 가계·기업대출 자산 규모 자체부터 커졌다. 금융권 가계대출은 4월 4조1000억 원, 5월 5조3000억 원, 6월 4조2000억 원, 7월 5조2000억 원, 8월 9조7000억 원으로 꾸준히 늘어났다. 기업대출도 2023년 9월 767조 원에서 올해 9월 825조 원으로 증가했다.

이런 상황에서 시중은행들은 한국은행 기준금리 인하 시점 전후로 예금금리를 내리고 대출금리는 올려 예대금리차를 벌리고 있다. 8월 기준 5대 은행(KB·신한·우리·하나·NH농협) 가계 예대금리차(정책서민금융 제외)는 평균 0.57%p로 4개월 만에 확대됐다. 김상봉 한성대 경제학과 교수는 “대출금리는 자본조달 금리, 예금금리는 기준금리와 관련 있다”며 “자본조달 방식에 따라 금리가 달라질 수 있지만, 현재는 자본조달 금리가 내려가고 있기 때문에 대출금리는 하락해야 하는 게 맞다”고 설명했다. 서지용 상명대 경영학부 교수는 “당국의 가계대출 억제 방침에 따라 은행들이 수익을 보전하고자 대출금리를 올리고 있는 것으로 보인다”고 말했다.

각 시중은행의 순이자이익은 증가 추세를 나타냈다. 신한금융그룹은 올해 3분기 순이자이익이 2조8550억 원으로 지난해 3분기(2조7633억 원)보다 3.3% 늘었다. KB금융그룹 3분기 순이자이익(3조1650억 원)도 2023년(3조1246억 원)보다 1.3% 늘었고, 우리금융그룹 역시 3분기 순이자이익(2조2190억 원)이 1.5% 증가했다. 은행권 관계자는 “연내 대출금리 인하 계획은 없다”며 “이미 대출잔액이 많이 늘어서 앞으로도 대출상품을 관리할 예정”이라고 밝혔다. 또 다른 은행권 관계자는 “시장금리가 소폭 내려가서 예적금 금리 추가 인하를 검토하고 있다”고 말했다.

전문가들은 대출금리를 올려 가계대출을 잡는 것은 적절한 대책이 아니라고 지적했다. 김상봉 교수는 “지금 당장 돈이 필요한 사람에게 금리 3.5%나 4.5%는 유의미한 차이가 아닐 것”이라며 “대출 총량을 줄이려면 주택담보대출과 전세자금대출 관련 DSR(총부채원리금상환비율)을 조정하는 게 낫다”고 말했다. 김 교수는 은행이 금융 소비자와 상생 방안을 고민해야 한다는 의견도 밝히면서 “2023년에 은행들이 2조 원 규모로 이자를 환급하는 프로그램을 시행한 바 있다”며 “소상공인과 취약계층 대상으로 민생금융 지원 방안을 고민할 필요가 있다”고 덧붙였다.

윤채원 기자

ycw@donga.com

안녕하세요. 주간동아 윤채원 기자입니다. 눈 크게 뜨고 발로 뛰면서 취재하겠습니다.

건진법사 권력 비선 의혹… 끊이지 않는 무속 논란

‘김건희 특검 수사’ 한덕수 손에 달렸다