![2024년 한국 경제는 수출 부진과 내수 부진 이중고를 겪고 있다. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/67/73/46/93/677346931af5d2738276.jpg)

2024년 한국 경제는 수출 부진과 내수 부진 이중고를 겪고 있다. [뉴시스]

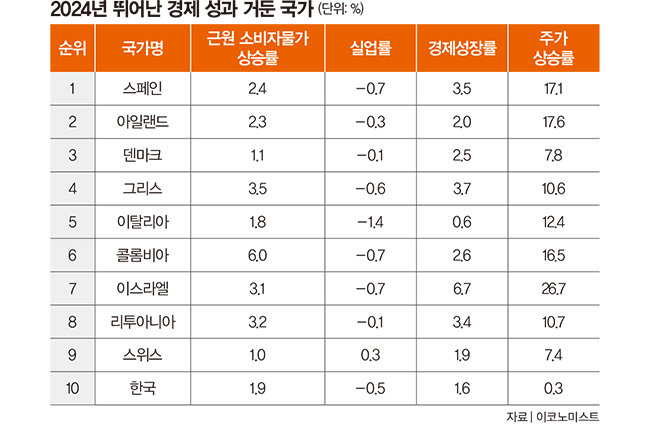

경제 성과는 총 4개 분야에서 측정했으며, 한국은 일단 물가 안정에서 상당히 높은 평가를 받았다. 연초 이후 근원 소비자물가(에너지와 식료품 제외) 상승률이 1.9%에 그칠 정도로 안정세를 보였기 때문이다. 최근 외식 물가 상승률이 크게 둔화된 것이 영향을 미친 것으로 보인다.

韓 경제지표, 주가 상승률 빼고 대부분 상위권

두 번째 잣대인 실업률도 대단히 안정적이다. 지난해 말에 비해 실업률이 0.5%p 떨어졌기 때문이다. 물론 최근 정국 혼란으로 실업률이 상승할 가능성이 크기는 하지만 그럼에도 실업률 하락 추세 자체가 바뀔 확률은 낮다.

세 번째 잣대는 경제성장률로, 한국은 1.6%에 그쳐 물가와 실업률에서 획득한 점수를 무위로 만들었다. 참고로 경제성장률이 가장 높은 나라는 이스라엘로 6.7%를 기록했으며, 그리스(3.7%)와 스페인(3.5%) 등 2010년 재정위기를 겪은 나라가 그 뒤를 이은 것이 이색적이다. 이스라엘의 경우 강력한 경제성장이 지난해부터 시작된 전쟁 장기화로 대규모 재정적자(국내총생산(GDP) 대비 -6.3%)에 기인했음을 감안해야 한다.

마지막 잣대는 주가 상승률인데, 한국은 0.3%로 사실상 제로를 기록해 톱10 국가 중 가장 부진했다. 수익률이 가장 높은 나라는 이스라엘(26.7%)이었고, 그다음은 아일랜드(17.6%)와 스페인(17.1%)이 차지했다. 한국 증시 부진은 정국 혼란 속에서 ‘밸류업’ 정책의 동력이 사라진 데다, 11월 미국 대선을 앞두고 도널드 트럼프의 당선 가능성이 부각되며 수출 전망이 악화된 탓이 컸다.

그럼에도 이 대목에서 “내수가 멸망 상태인데, 세계 톱10이라는 평가가 말이 되나”라는 반문이 제기될 수 있다. 그러나 한국 경제 전체로 볼 때 2024년 경제 여건은 매우 우호적이었다. 최근 1980년대 중반 발생했던 3저 호황(저유가, 저금리, 원화 약세)이 재현되고 있기 때문이다. 달러에 대한 원화 환율이 1400원을 넘어서며 원화 약세가 강화된 데다, 미국 연방준비제도를 필두로 주요 선진국 중앙은행이 금리를 인하하고 있고, 중국의 원유 수요 위축 영향으로 저유가 흐름이 이어지고 있다.

국제 환경 개선을 가장 잘 보여주는 지표가 바로 교역조건이다. 교역조건이란 한국 기업이 해외에 수출한 제품으로 사올 수 있는 수입 제품의 양을 측정한 것이다. 예를 들어 지난해에는 반도체 1박스를 수출해 원유 1드럼을 사올 돈을 벌었다고 가정해보자. 그런데 올해 유가가 폭락해 반도체 1박스를 판 돈으로 원유 2드럼을 사올 수 있다면 그만큼 한국 기업의 구매력이 개선된 것이라고 볼 수 있다. 이처럼 교역조건이 개선될 때는 약간의 시차를 두고 경제성장률이 반등하는 모습이 나타난다.

경기 양극화 초래한 정책 운영의 묘 아쉬워

물론 내수경기가 안정적이었다면 정부의 ‘건전재정’(경상적 지출과 경상적 수입이 같아서 균형이 잡힌 재정 상태) 정책이 빛을 발했을 수도 있다. 그러나 2022년을 고비로 부동산시장이 침체 늪에 빠지고 미분양이 증가하며 프로젝트파이낸싱 부실 위험이 높아진 것을 감안하면 정책 운영의 묘가 참으로 아쉽다. 그 결과 한국 경제는 각종 지표로 볼 때는 매우 높은 평가를 받을 수 있지만 ‘체감경기 침체’라는 성적표를 받아 들게 된 셈이다.

![[영상] 공수처, 尹 체포 시도… 관저 경내서 경호처와 대치](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/67/77/3f/47/67773f471ec3a0a0a0a.jpg)