미국 정책금리를 결정하는 연방공개시장위원회(FOMC)의 9월 정례회의를 앞두고 필자를 포함한 상당수 경제분석가는 0.25%p 금리인하를 예상했다. 하지만 연방준비제도이사회(연준) 선택은 이를 상회한 0.50%p 인하였고, 정책금리는 기존 5.25~5.50%에서 4.75~5.00%로 내려왔다.

![제롬 파월 미국 연방준비제도이사회 의장이 9월 18일(현지 시간) 4년 6개월 만에 기준금리 인하를 발표하고 있다. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/66/f5/ff/ca/66f5ffca1133d2738276.jpg)

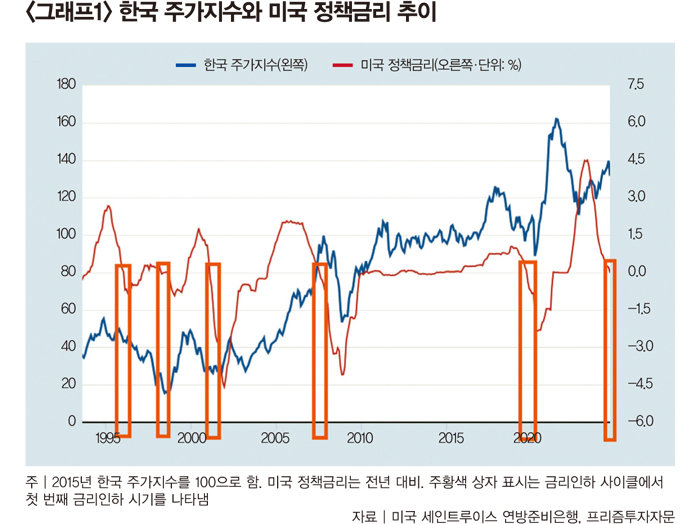

그러나 1995년 이후 5차례에 걸친 미 연준의 첫 번째 금리인하는 한국 증시를 약세에 놓이게 했다(그래프1 참조). 1995년이 가장 대표적 사례로, 연준의 금리인하 이후 나스닥을 중심으로 미국 증시가 강세를 보였음에도 한국 증시는 매우 부진한 모습을 나타냈다. 또한 1998년 거대 헤지펀드인 LTCM(Long-Term Capital Management) 파산 사태로 금리인하를 단행했을 때도 코스피는 260포인트나 하락한 바 있다.

그러나 1995년 이후 5차례에 걸친 미 연준의 첫 번째 금리인하는 한국 증시를 약세에 놓이게 했다(그래프1 참조). 1995년이 가장 대표적 사례로, 연준의 금리인하 이후 나스닥을 중심으로 미국 증시가 강세를 보였음에도 한국 증시는 매우 부진한 모습을 나타냈다. 또한 1998년 거대 헤지펀드인 LTCM(Long-Term Capital Management) 파산 사태로 금리인하를 단행했을 때도 코스피는 260포인트나 하락한 바 있다.

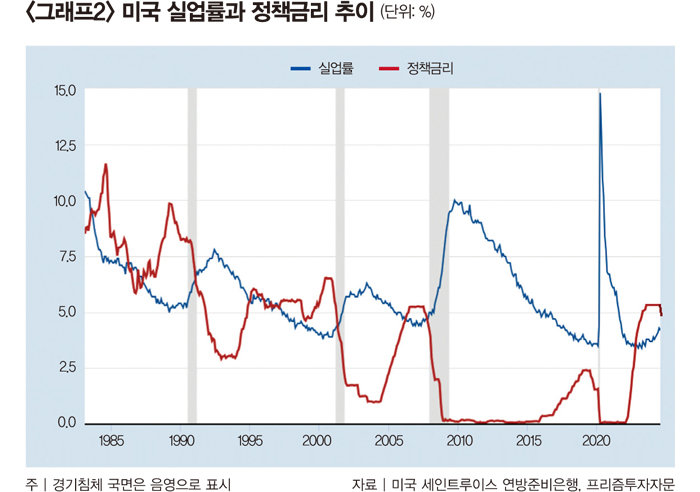

미 연준이 금리를 인하할 때마다 한국 증시가 약세를 기록한 가장 직접적 이유는 ‘수출 부진’ 공포 때문이다. 미 연준은 물가 안정 및 완전 고용 달성 의무를 지니고 있기에 물가가 하락하고 실업률이 상승하는 시기에 금리를 인하하는 경향이 있다(그래프2 참조). 실업률 상승은 경제 전반의 수요가 위축되고 인플레이션 압력이 약화되고 있음을 보여주는 신호이기에 연준은 물가지표보다 실업률에 더욱 신경 쓴다.

미 연준이 금리를 인하할 때마다 한국 증시가 약세를 기록한 가장 직접적 이유는 ‘수출 부진’ 공포 때문이다. 미 연준은 물가 안정 및 완전 고용 달성 의무를 지니고 있기에 물가가 하락하고 실업률이 상승하는 시기에 금리를 인하하는 경향이 있다(그래프2 참조). 실업률 상승은 경제 전반의 수요가 위축되고 인플레이션 압력이 약화되고 있음을 보여주는 신호이기에 연준은 물가지표보다 실업률에 더욱 신경 쓴다.

문제는 한국이다. 미 연준은 현재 “경기침체 없이 물가를 잡는 데 성공했다”고 자화자찬하는 중이지만, 한국은 수출 비중이 높다 보니 미국의 실업률 상승에 긴장하지 않을 수 없다. 실업률이 상승하면 소비자 지출이 줄면서 한국의 대미 수출이 부진할 위험성이 높아지기 때문이다. 특히 소비지출이 둔화될 때 인공지능(AI) 관련 분야 기업의 투자가 위축될 수 있다는 점이 문제다. 최근 한 외국계 증권사가 내놓은 반도체 산업 보고서도 평소라면 큰 이슈가 되지 않았겠지만, 미국의 실업률 상승을 둘러싼 우려가 한창일 때라 논란을 불러일으켰다.

두 번째 시나리오는 반대로 경착륙이 현실화하면서 한국은 물론, 글로벌 증시가 연쇄적으로 폭락하는 것이다. 최근 실업률 상승이 기업들의 고용 부진에서 기인하기에 주요 기업의 실적 악화가 발생하는 순간 연쇄 해고 사태가 출현할 수 있다는 경고를 완전히 무시하기는 어렵다. 특히 구직 공고(Job Opening) 건수의 급격한 축소는 노동시장의 체감 여건이 악화되고 있음을 보여주는 중요한 신호가 될 수 있다.

물론 필자는 이 시나리오의 실현 가능성을 낮게 본다. 미국 세인트루이스 연방준비은행이 발표한 자료에 따르면 최근 들어 생산성 향상이 지속되면서 기업이 느끼는 체감 인건비(단위노동비용) 상승률이 급격히 낮아지고 있기 때문이다. 단위노동비용 상승률이 하락세로 돌아설 때마다 기업의 고용이 증가했다는 점을 감안할 때 앞으로도 이런 지표들을 주목할 필요가 있다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

제롬 파월 미국 연방준비제도이사회 의장이 9월 18일(현지 시간) 4년 6개월 만에 기준금리 인하를 발표하고 있다. [뉴시스]

물가하락·실업률 상승기 단행되는 美 금리인하

통상적으로 금리인하는 경제 전반에 통화 공급을 확대하는 것은 물론, 부동산이나 주식투자의 매력을 높일 것으로 기대를 모은다. 특히 연준의 금리인하 폭이 시장 기대치를 넘어선 만큼, 금리인하가 자산시장에 긍정적 영향을 미칠 것으로 예상된다.

문제는 한국이다. 미 연준은 현재 “경기침체 없이 물가를 잡는 데 성공했다”고 자화자찬하는 중이지만, 한국은 수출 비중이 높다 보니 미국의 실업률 상승에 긴장하지 않을 수 없다. 실업률이 상승하면 소비자 지출이 줄면서 한국의 대미 수출이 부진할 위험성이 높아지기 때문이다. 특히 소비지출이 둔화될 때 인공지능(AI) 관련 분야 기업의 투자가 위축될 수 있다는 점이 문제다. 최근 한 외국계 증권사가 내놓은 반도체 산업 보고서도 평소라면 큰 이슈가 되지 않았겠지만, 미국의 실업률 상승을 둘러싼 우려가 한창일 때라 논란을 불러일으켰다.

美 구직 공고 건수, 단위노동비용 상승률 주목

그렇다면 앞으로도 과거 5차례 금리인하와 같은 징크스가 이어질까. 미 연준이 금리인하를 단행하기 전 한국 증시가 급락한 만큼 두 가지 시나리오를 예상할 수 있다. 첫 번째는 미국 경제가 연착륙에 성공하는 것이다. 최근 미국 신규 실업수당 신청자 수가 줄어들자 미 증시가 상승한 것처럼, 고용 부진 공포가 약화되면 금융시장 공포도 진정될 것이다. 실제로 8월 ‘잭슨홀 미팅’에서 제롬 파월 연준 의장이 불법 이민자의 급격한 증가가 실업률 상승 요인일 수 있다고 지적한 것이 이 시나리오의 현실화 가능성을 키운다. 신규 해고자 증가 없이 실업률이 상승했다는 점이 확인된다면 소비 악화 공포가 차례대로 완화되면서 한국 증시 역시 반등할 것으로 기대된다.

두 번째 시나리오는 반대로 경착륙이 현실화하면서 한국은 물론, 글로벌 증시가 연쇄적으로 폭락하는 것이다. 최근 실업률 상승이 기업들의 고용 부진에서 기인하기에 주요 기업의 실적 악화가 발생하는 순간 연쇄 해고 사태가 출현할 수 있다는 경고를 완전히 무시하기는 어렵다. 특히 구직 공고(Job Opening) 건수의 급격한 축소는 노동시장의 체감 여건이 악화되고 있음을 보여주는 중요한 신호가 될 수 있다.

물론 필자는 이 시나리오의 실현 가능성을 낮게 본다. 미국 세인트루이스 연방준비은행이 발표한 자료에 따르면 최근 들어 생산성 향상이 지속되면서 기업이 느끼는 체감 인건비(단위노동비용) 상승률이 급격히 낮아지고 있기 때문이다. 단위노동비용 상승률이 하락세로 돌아설 때마다 기업의 고용이 증가했다는 점을 감안할 때 앞으로도 이런 지표들을 주목할 필요가 있다.