“공매도와 전쟁이 드디어 시작됐다. 외국계 대형 증권사들이 선전포고를 했다. 목표주가를 하향 조정하면서 15일 안에 주가가 무너진다고 공포 분위기를 조성하고 있다.”

8월 3일 네이버증권 포스코홀딩스 종목토론방에 한 개인투자자가 “공매도에 맞서 싸워 이기자”며 남긴 글이다. 전날 미국 투자은행 모건스탠리가 포스코홀딩스에 대한 투자 의견을 하향한 사실이 알려진 탓이다. 최근 포스코홀딩스 종목토론방에는 전운이 감돌고 있다. 에코프로를 무대로 펼쳐진 개인투자자와 기관투자자의 공매도 전쟁이 개인투자자 쪽 승리로 끝나는 분위기인 가운데 2차전이 펼쳐질 가능성이 제기되면서다.

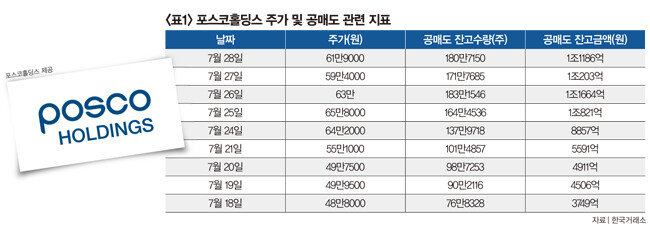

![7월 포스코홀딩스 주가가 65.4% 상승한 가운데 공매도 잔고가 늘면서 시장에 긴장감이 감돌고 있다. 포스코홀딩스 주가가 7월 들어 등락을 반복하고 있다(오른쪽). [GETTYIMAGES, 자료 | NH투자증권]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/64/cc/41/37/64cc4137166ed2738276.jpg) 포스코홀딩스를 무대로 개인투자자와 이른바 ‘공매도 세력’이 줄다리기를 하고 있다. 포스코홀딩스의 공매도 잔고가 7월 말 들어 급격하게 증가한 것이다(표1 참조). 7월 18일 3749억 원이던 공매도 잔고금액은 5거래일 만에 3배 가까이 늘어 1조 원을 넘어섰다.

포스코홀딩스를 무대로 개인투자자와 이른바 ‘공매도 세력’이 줄다리기를 하고 있다. 포스코홀딩스의 공매도 잔고가 7월 말 들어 급격하게 증가한 것이다(표1 참조). 7월 18일 3749억 원이던 공매도 잔고금액은 5거래일 만에 3배 가까이 늘어 1조 원을 넘어섰다.

모건스탠리는 4월 13일부터 19일까지 포스코홀딩스 공매도 잔고 대량보유자로 이름을 올린 바 있다. 한국거래소는 공매도 주식 수가 상장주식 수의 0.5%를 넘길 때 대량보유자로 지정한다. 포스코홀딩스의 경우 공매도 주식 보유량이 42만2857주를 초과하면 공매도 잔고 대량보유자로 분류된다. 다만 모건스탠리가 공매도 잔고 대량보유자로 등록된 기간에 포스코홀딩스 주가가 39만1000원에서 41만2000원으로 5.4% 상승해 손실을 봤을 개연성이 있다. 이 때문인지 이후 두 달 동안 포스코홀딩스 주가가 2배 가까이 올랐지만 모건스탠리는 공매도 포지션을 크게 늘리지 않고 있다.

7월 31일 기준 한국거래소에 공시된 포스코홀딩스의 공매도 잔고 대량보유자는 JP모건뿐이다. JP모건은 7월 25일을 기점으로 포스코홀딩스 공매도 잔고 대량보유자로 이름을 올렸고, 이날 포스코홀딩스의 공매도 잔고금액도 1조 원을 넘어섰다. 당시 포스코홀딩스 주가는 65만8000원으로 장을 마감했는데, 종가 기준 연중 최고점이다. 나쁘지 않은 시작을 한 셈이다.

실제로 공매도 잔고금액이 두드러지게 늘어난 2차전지 관련 기업은 포스코홀딩스뿐이다. 포스코홀딩스 자회사 포스코퓨처엠도 공매도 잔고금액에는 큰 변화가 없다(표2 참조). 공매도 세력이 포스코홀딩스만 콕 짚어 공매도 수량을 늘린 까닭은 무엇일까. 금융투자업계 한 관계자는 “포스코홀딩스의 투자지표가 2차전지 관련 기업 가운데 양호한 편이라고는 하지만 지주사라는 특징을 고려할 필요가 있다”고 말했다. 이어 “지난달 포스코홀딩스 주가가 자회사 포스코퓨처엠보다 많이 상승한 점도 판단에 영향을 미친 것으로 보인다”고 분석했다.

포스코홀딩스는 올해 주가가 100% 이상 급등했다. 1993년(114.6%) 이후 가장 높은 상승률을 보였고, 최근 상승세가 집중된 만큼 공매도를 시도해볼 만하다는 시각이 적잖다. 7월에만 주가가 65.4% 올랐기 때문이다. 다만 7월 26일 장중 주가가 76만4000원까지 급등한 만큼 추가 상승 잠재력도 무시할 수 없다.

포스코홀딩스는 올해 주가가 100% 이상 급등했다. 1993년(114.6%) 이후 가장 높은 상승률을 보였고, 최근 상승세가 집중된 만큼 공매도를 시도해볼 만하다는 시각이 적잖다. 7월에만 주가가 65.4% 올랐기 때문이다. 다만 7월 26일 장중 주가가 76만4000원까지 급등한 만큼 추가 상승 잠재력도 무시할 수 없다.

해외 금융기관 역시 포스코홀딩스 주가 상승을 전망하는 곳이 적잖다. 미국 2위 은행 뱅크오브아메리카는 전기차와 리튬 사업의 가치가 향후 반영될 것이라고 전망하면서 목표주가를 73만 원으로 잡았다. 노무라증권 역시 최근 2차전지 사업의 성장을 이유로 포스코홀딩스 목표주가를 80만 원으로 상향한 상태다.

다만, 개인투자자 사이에서 차익실현 움직임이 나타나는 것이 변수다. 개인투자자는 7월 14일부터 8월 1일까지 13거래일 연속 순매수를 기록한 바 있다. 같은 기관 외국인투자자는 순매도 움직임을 보였다. 8월 들어 이 같은 기류에 변화가 감지되고 있다. 개인투자자의 순매도가 관측되기 시작한 것이다.

NH투자증권에 따르면 8월 1일 기준 해당 증권사를 통해 포스코홀딩스에 투자한 9만6116명의 평균 수익률은 34%에 달한다. 같은 기간 코스피 수익률(17.7%)의 2배 수준이다. 포스코홀딩스의 수익투자자 비율도 70%가 넘는다. 증권업계 한 관계자는 “최근 시장에서 변동성이 커지고 있는 만큼 차익을 실현하고픈 욕구가 클 것”이라고 말했다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

8월 3일 네이버증권 포스코홀딩스 종목토론방에 한 개인투자자가 “공매도에 맞서 싸워 이기자”며 남긴 글이다. 전날 미국 투자은행 모건스탠리가 포스코홀딩스에 대한 투자 의견을 하향한 사실이 알려진 탓이다. 최근 포스코홀딩스 종목토론방에는 전운이 감돌고 있다. 에코프로를 무대로 펼쳐진 개인투자자와 기관투자자의 공매도 전쟁이 개인투자자 쪽 승리로 끝나는 분위기인 가운데 2차전이 펼쳐질 가능성이 제기되면서다.

7월 포스코홀딩스 주가가 65.4% 상승한 가운데 공매도 잔고가 늘면서 시장에 긴장감이 감돌고 있다. 포스코홀딩스 주가가 7월 들어 등락을 반복하고 있다(오른쪽). [GETTYIMAGES, 자료 | NH투자증권]

“15일 안에 주가 하락한다”

공매도 전쟁의 불씨를 지핀 곳은 미국 투자은행 모건스탠리와 골드만삭스다. 모건스탠리는 7월 31일(현지 시간) 포스코홀딩스에 대한 투자 의견을 동일 비중에서 비중 축소로 하향했다. 신영석 모건스탠리 연구원은 “장기적으로 포스코가 철강 기업에서 2차전지 소재 기업으로 변화하는 흐름을 믿지만 과도한 낙관론이 기업이 가진 본연의 가치를 넘어섰다”고 지적했다. 신 연구원은 “포스코홀딩스 주가가 향후 15일 안에 하락할 확률이 80%로 매우 높다”고도 덧붙였다. 모건스탠리가 바라본 포스코홀딩스 목표주가는 44만 원이다. 7월 31일 종가 (64만2000원) 대비 31% 낮은 액수다.모건스탠리는 4월 13일부터 19일까지 포스코홀딩스 공매도 잔고 대량보유자로 이름을 올린 바 있다. 한국거래소는 공매도 주식 수가 상장주식 수의 0.5%를 넘길 때 대량보유자로 지정한다. 포스코홀딩스의 경우 공매도 주식 보유량이 42만2857주를 초과하면 공매도 잔고 대량보유자로 분류된다. 다만 모건스탠리가 공매도 잔고 대량보유자로 등록된 기간에 포스코홀딩스 주가가 39만1000원에서 41만2000원으로 5.4% 상승해 손실을 봤을 개연성이 있다. 이 때문인지 이후 두 달 동안 포스코홀딩스 주가가 2배 가까이 올랐지만 모건스탠리는 공매도 포지션을 크게 늘리지 않고 있다.

7월 31일 기준 한국거래소에 공시된 포스코홀딩스의 공매도 잔고 대량보유자는 JP모건뿐이다. JP모건은 7월 25일을 기점으로 포스코홀딩스 공매도 잔고 대량보유자로 이름을 올렸고, 이날 포스코홀딩스의 공매도 잔고금액도 1조 원을 넘어섰다. 당시 포스코홀딩스 주가는 65만8000원으로 장을 마감했는데, 종가 기준 연중 최고점이다. 나쁘지 않은 시작을 한 셈이다.

포스코홀딩스 콕 짚은 까닭은…

JP모건도 마냥 안심할 수만은 없다. 2차전지 기업에 대한 공매도는 신중해야 한다는 분위기가 시장에 만연해 있기 때문이다. 에코프로를 무대로 벌어진 공매도 전쟁에서는 기관투자자와 외국인투자자가 막대한 손실을 입었다. 에코프로는 7월 12일 공매도 잔고수량이 140만3073주까지 상승했으나 개인투자자의 강한 매수세에 ‘쇼트 커버링’(공매도 포지션 청산을 위한 환매수)과 ‘쇼트 스퀴즈’(쇼트 커버링이 집중적으로 발생하면서 나타나는 주가 급등 현상)가 연달아 나타나면서 7월 31일 공매도 잔고수량이 65만4695주까지 줄어들었다. 공매도 물량이 절반 이상 사라진 것이다. 같은 기간 주가가 92만 원에서 120만7000원으로 31.2% 증가한 만큼 공매도 세력은 큰 손실을 입은 것으로 추정된다.실제로 공매도 잔고금액이 두드러지게 늘어난 2차전지 관련 기업은 포스코홀딩스뿐이다. 포스코홀딩스 자회사 포스코퓨처엠도 공매도 잔고금액에는 큰 변화가 없다(표2 참조). 공매도 세력이 포스코홀딩스만 콕 짚어 공매도 수량을 늘린 까닭은 무엇일까. 금융투자업계 한 관계자는 “포스코홀딩스의 투자지표가 2차전지 관련 기업 가운데 양호한 편이라고는 하지만 지주사라는 특징을 고려할 필요가 있다”고 말했다. 이어 “지난달 포스코홀딩스 주가가 자회사 포스코퓨처엠보다 많이 상승한 점도 판단에 영향을 미친 것으로 보인다”고 분석했다.

“차익실현 욕구 무시 못 해”

포스코홀딩스 적정 주가에 대한 의견은 갈린다. 포스코홀딩스 적정 주가에 대한 시장 컨센서스(최근 3개월간 증권가에서 발표한 목표주가 평균)는 70만 원이다. 증권가에서는 포스코홀딩스의 상승 여력이 아직 남았다고 보는 것이다. 한국투자증권은 포스코홀딩스 목표주가를 90만 원까지 높여 잡기도 했다.해외 금융기관 역시 포스코홀딩스 주가 상승을 전망하는 곳이 적잖다. 미국 2위 은행 뱅크오브아메리카는 전기차와 리튬 사업의 가치가 향후 반영될 것이라고 전망하면서 목표주가를 73만 원으로 잡았다. 노무라증권 역시 최근 2차전지 사업의 성장을 이유로 포스코홀딩스 목표주가를 80만 원으로 상향한 상태다.

다만, 개인투자자 사이에서 차익실현 움직임이 나타나는 것이 변수다. 개인투자자는 7월 14일부터 8월 1일까지 13거래일 연속 순매수를 기록한 바 있다. 같은 기관 외국인투자자는 순매도 움직임을 보였다. 8월 들어 이 같은 기류에 변화가 감지되고 있다. 개인투자자의 순매도가 관측되기 시작한 것이다.

NH투자증권에 따르면 8월 1일 기준 해당 증권사를 통해 포스코홀딩스에 투자한 9만6116명의 평균 수익률은 34%에 달한다. 같은 기간 코스피 수익률(17.7%)의 2배 수준이다. 포스코홀딩스의 수익투자자 비율도 70%가 넘는다. 증권업계 한 관계자는 “최근 시장에서 변동성이 커지고 있는 만큼 차익을 실현하고픈 욕구가 클 것”이라고 말했다.